核心观点:

40 年投资表现复盘:百舸争流,勇进者胜

纺织服装行业广阔、稳定且分散,全球装鞋规模 1.4 万亿美元,10 年 CAGR 2%。全球市值前 20 的 54 家纺织服装企业市值 CAGR 在 10.4%, 欧美日各有代表性龙头,中国企业崭露头角。投资表现优越的公司众多, 可分为超长期稳定回报、中长期持续成长、中短期景气爆发三类,分别 对应的是 20 年年化收益率高于 15%且亏损概率低、10 年年化收益率高 于 20%且亏损概率较低、3 年年化收益率高于 50%且亏损概率相对可控。

奢侈品:品牌护城河铸就稳健的格局与估值溢价

头部集团竞争格局高度稳固,品牌价值随时间沉淀而凸显。曾经跻身市 值 Top20 的奢侈品集团共有 11 个。估值中枢在 30 倍上下,个股分化, 近 5 年大部分公司估值有提升,导致估值差异的核心为盈利的稳定性。

运动鞋服:突出的成长性带来丰厚的投资收益

龙头长期成长性优越,受益赛道渗透率和品牌价值提升。曾经跻身市值 Top20 的运动鞋服集团共有 11 个。估值中枢在 25 倍上下,个股分化, 近 5 年大部分公司估值中枢上移,导致估值差异的核心为成长的持续性。

休闲时装/快时尚:极致的效率赢得广阔的市场

龙头更替明显,行业空间最大。曾经跻身市值 Top20 的休闲时装快时尚 集团共有 14 个。30 年来估值中枢多在 20 倍上下,个股分化,近 5 年大 部分公司估值中枢下降。导致估值差异的核心为增长的速度。

制造供应:创造价值最大化成就隐形冠军

产业链繁杂,细分领域内形成寡头。曾经跻身市值 Top20 的制造供应集 团数量较少,共有 8 个。30 年来估值中枢多在 15 倍上下,个股变化明 显,整体中枢相对稳定。导致估值差异的核心因素为长期成长的能力。

一、40 年行情复盘:百舸争流,勇进者胜

行情纵览:全球市值 Top20 纺织服装行业龙头股价复盘

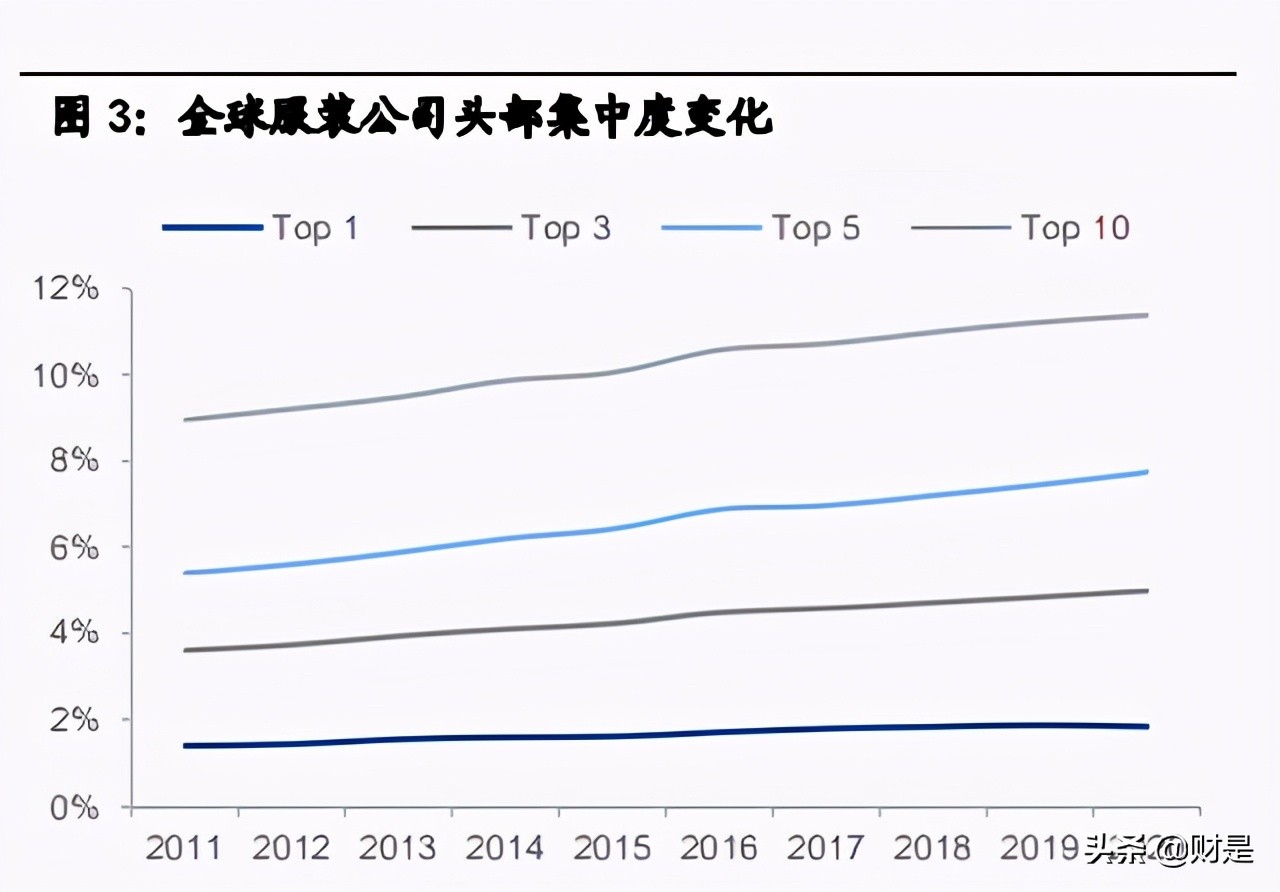

纺织服装行业具备规模广阔、增长稳定和企业分散的特征。充分竞争下,实现 多年超额成长、集中度持续提升的企业往往呈现出色的股价表现。2020 年全球 服装鞋履零售规模 1.4 万亿美元,剔除疫情影响,2019 年及以前 10 年复合增 速在 2.1%,规模多年呈现同比单位数增长。行业集中度较为分散,前 10 大鞋 履公司集中度约为 29%,前 10 大服装公司集中度约为 11%。

纺织服装全球龙头整体表现优于大盘,其中不同细分板块的发展趋势具有一定 差异。我们根据 GISC 行业分类纺织服装与服装零售行业,将 1992-2020 年每 年全球市值前 20 的纺织服装企业筛选出来,共有 54 家上市公司。我们将其过 去的市值变化进行分类统计分析,按细分板块加总统计。可以看到过去 20 年这 54 家企业合计市值复合增速在 10.4%,与标普 500、上证综指、恒生指数相比具有相对收益优势。而具体细分板块之中,奢侈品市值占比最高,表现出较强 的稳定性;运动鞋服市值占比第二,表现出较强的成长性;休闲时装市值占比 第三,成长性落后于纺织服装整体但优于部分大盘指数。

欧美日各有代表性龙头,中国企业崭露头角。市值占比最大的两个国家是法国、 美国,另如果加上其他欧洲国家,欧、美、日三地分别占据 2020 年 Top20 市 值的 57.7%、29.2%、5.8%,合计占据 92.7%。中国企业占 5%,但成长性突 出,尤其中国内地企业近 10 年 CAGR 在 16.3%。具体看各国企业组成:

1. 欧洲:品类集中,奢侈品为主,休闲时装其次。奢侈品有 LVMH、Hermes、 开云集团、CHRISTIAN DIOR;休闲时装龙头有 Inditex、H&M;

2. 美国:结构丰富,从休闲时装向运动鞋服切换。运动鞋服有 Nike、lululemon、 VF 集团、UA、Foot locker,休闲时装有 GAP、Hanes Brands、Ralph Lauren、 CHICO‘S 女装、A&F、AE 美国鹰、PVH;

3. 日本:品类集中,休闲时装品牌迭代。休闲时装有青山商事、饰梦乐、恩 瓦德、迅销;

4. 中国:结构丰富,从港台向内地演变。中国香港公司有制造供应-利丰;休 闲时装-思捷环球;中国台湾公司有制造供应-福懋兴业、台南纺织、宝成 工业、裕元集团;中国内地有制造供应-申洲国际、运动鞋服-百丽国际、 安踏体育;

在稳定而广阔的行业背景下,不少优质公司凭借品牌护城河与经营管理效益, 实现了超长期旺盛的生命力和成长性。另外也有公司在经历拐点后,实现了中 短期的爆发式增长。我们从上市龙头公司中进行筛选和分析。截至 2020 年 12 月 31 日,GISC 行业分类纺织服装与服装零售企业市值前 20 排名如下。我们 对公司上市至今的涨幅进行统计,最早数据可以提取自 1980 年,统计发现, 大部分公司上市至今年化收益在 10%-20%之间,并且上市时间超过 20 年,长 期呈现收益稳步增长的特征。其中,不乏上市至今市值总涨幅超过 100 倍的公 司,若只看年化收益并不惊艳,但长时间的复利带来了惊人的回报,如 TJX40 年 947 倍,Nike 40 年 862 倍,VF40 年 213 倍,罗斯百货 35 年 195 倍,爱马仕 28 年 168 倍。

考虑到龙头更替,我们回顾了 2010/2015/2020 年全球市值前 20 的纺织服装企 业,共有 33 家。我们对这 33 家企业上市至今长达 40 年的股价变化趋势进行 复盘。由于公司上市至今股价涨幅差异较大,基于可视化角度,我们将 33 家公 司按照股价最大涨幅划分为 7 组进行呈列。

1、 上市以来股价最高涨幅达 400 倍以上的公司:

TJX:上市时间 1980 年,最大涨幅 945.7 倍;

GAP:上市时间 1980 年,最大涨幅 931.7 倍;

NIKE:上市时间 1980 年,最大涨幅 861.3 倍;

2、 上市以来股价最高涨幅达 100-400 倍的公司:VF 集团、罗斯百货、爱马仕、 H&M、L Brands

H&M:上市时间 1989 年,最大涨幅 308.6 倍;

L Brands:上市时间 1982 年,最大涨幅 247.9 倍;

VF 集团:上市时间 1980 年,最大涨幅 247.7 倍;

罗斯百货:上市时间 1985 年,最大涨幅 194.3 倍;

HERMES:上市时间 1993 年,最大涨幅 176.5 倍;

3、 上市以来股价最高涨幅达 35-100 倍的公司:

利丰:上市时间 1992 年,最大涨幅 93.1 倍;

迅销:上市时间 1994 年,最大涨幅 77.6 倍;

申洲国际:上市时间 2005 年,最大涨幅 55.3 倍;

PUMA:上市时间 1989 年,最大涨幅 48.6 倍;

迪奥:上市时间 1991 年,最大涨幅 37.7 倍;

开云:上市时间 1989 年,最大涨幅 35.6 倍;

4、 上市以来股价最高涨幅达 25-35 倍的公司:

思捷环球:上市时间 1993 年,最大涨幅 30.6 倍;

ADIDAS:上市时间 1995 年,最大涨幅 29.2 倍;

LVMH:上市时间 1989 年,最大涨幅 26.1 倍;

TAPESTRY INC:上市时间 2000 年,最大涨幅 25.4 倍;

5、 上市以来股价最高涨幅达 10-25 倍的公司:

李宁:上市时间 2004 年,最大涨幅 23.7 倍;

LULU:上市时间 2007 年,最大涨幅 22.4 倍;

历峰集团:上市时间 1989 年,最大涨幅 22.1 倍;

UA:上市时间 2005 年,最大涨幅 16.7 倍;

安踏体育:上市时间 2007 年,最大涨幅 14 倍;

6、 上市以来股价最高涨幅达 6-10 倍的公司:

Footlocker:上市时间 1980 年,最大涨幅 10 倍;

Burberry:上市时间 2002 年,最大涨幅 9.9 倍;

Inditex:上市时间 2000 年,最大涨幅 8.9 倍;

伯灵顿百货:上市时间 2013 年,最大涨幅 8.9 倍;

裕元集团:上市时间 1992 年,最大涨幅 7.4 倍;

7、 上市以来股价最高涨幅达 0-6 倍的公司:

HANESBRANDS:上市时间 2006 年,最大涨幅 5.8 倍;

RL:上市时间 1997 年,最大涨幅 5.8 倍;

海澜之家:上市时间 2013 年,最大涨幅 2.3 倍;

百丽国际:上市时间 2007 年,最大涨幅 1.2 倍;

PRADA:上市时间 2011 年,最大涨幅 0.7 倍;

我们这 33 家纺织服装龙头企业中,按持续上涨的年份时间和年化收益进行分组, 选出部分具备较好投资表现的公司和其相应的历史阶段,分为超长期稳定回报、 中长期持续成长、中短期景气爆发三类,这三类的定义如下:

1) 对于超长期持有,我们的期待是 20 年的年化收益率高于 15%的概率高,且 任意持有 3 年周期里面亏损的概率非常低;

2) 对于中长期持有,我们的期待是 10 年的年化收益率高于 20%的概率高,且 任意持有 3 年周期里面亏损的概率较低;

3) 对于中短期持有,我们的期待是 3 年的年化收益率高于 50%的概率高,且 任意持有 3 年周期里面亏损的概率相对可控。

超长期稳定回报:稳健成长数十载,流水滔滔不绝

这一类企业的表现是长期稳健上涨,绝大部分公司回撤幅度小、下跌时间短, 超长期持有大概率会带来几十倍、上百倍的投资回报。选择标准:任意时间买 入持有二十年,年化收益高于 15%的概率较高,且任意时间买入持有三年,亏 损的概率低。我们从 33 家样本龙头企业中进行统计筛选,有以下 6 家公司表现 较为符合标准:

1) 罗斯百货:任意时间买入持有 20 年,有 98%的概率获得超过年化收益率超 过 15%的投资回报;其中概率最大的回报区间是 20%~25%的年化收益率, 累计回报区间在 37-86 倍;任意时间买入持有 3 年,亏损的概率是 11%。

2) 迅销:任意时间买入持有 20 年,有 75%的概率获得年化收益率超 15%的 投资回报;其中概率最大的回报区间是 20%~25%的年化收益率,累计回报区间在 37-86 倍;任意时间买入并持有 3 年,亏损的概率是 26%。

3) Hermes:任意时间买入持有 20 年,有 74%的概率获得年化收益率超 15% 的投资回报;其中概率最大的回报区间是 15%~20%的年化收益率,累计回 报区间在 15-37 倍;任意时间买入并持有 3 年,亏损的概率是 9%。

4) Nike:任意时间买入持有 20 年,有 66%的概率获得年化收益率超 15%的 投资回报;其中概率最大的回报区间是 15%~20%的年化收益率,累计回报 区间在 15-37 倍;任意时间买入并持有 3 年,亏损的概率是 15%。

5) TJX:任意时间买入持有 20 年,有 61%的概率获得年化收益率超 15%的投 资回报;其中概率最大的回报区间是 15%~20%的年化收益率,累计回报区 间在 15-37 倍;任意时间买入并持有 3 年,亏损的概率是 17%。

6) H&M:任意时间买入持有 20 年,有 59%的概率获得年化收益率超 15%的 投资回报;其中概率最大的回报区间是 15%~20%的年化收益率,累计回报 区间在 15-37 倍;任意时间买入并持有 3 年,亏损的概率是 21%。

并且,如果在超长期稳定回报型的公司上投资时间较短,获得更高年化收益的 概率并不会明显上升,而累计收益却由于持有时间过短有巨大损失,同时还伴 有一定亏损的风险。

1) 罗斯百货:任意时间买入持有 3 年,有 7%的概率获得年化收益率超 50% 的投资回报,而亏损的概率是 11%;

2) 迅销:任意时间买入持有 3 年,有 13%的概率获得年化收益率超 50%的投 资回报,而亏损的概率是 26%;

3) Hermes:任意时间买入持有 3 年,有 1%的概率获得年化收益率超 50%的 投资回报,而亏损的概率是 9%;

4) Nike:任意时间买入持有 3 年,有 10%的概率获得年化收益率超 50%的投 资回报,而亏损的概率是 15%;

5) TJX:任意时间买入持有 3 年,有 10%的概率获得年化收益率超 50%的投 资回报,而亏损的概率是 17%;

6) PUMA:任意时间买入持有 3 年,有 14%的概率获得年化收益率超 50%的 投资回报,而亏损的概率是 38%;

7) H&M:任意时间买入持有 3 年,有 20%的概率获得年化收益率超 50%的投 资回报,而亏损的概率是 21%;

中长期快速成长:领跑行业十余年,大时代的明星

这一类企业的表现是中长期快速上涨,大部分公司回撤幅度和下跌时间相对可 控,中长期持有大概率会带来几倍、十几倍的投资回报。选择标准:任意时间 买入持有十年,年化收益高于 20%的概率较高,且任意时间买入持有三年,亏 损的概率较低。我们从 33 家样本龙头企业中进行统计筛选,有以下 7 家公司表 现较为符合标准:

1) 申洲国际:任意时间买入持有 10 年,有 100%的概率获得超过年化收益率 超过 20%的投资回报;其中概率最大的回报区间是 30%~35%的年化收益 率,累计回报区间在 13-19 倍;任意时间买入持有 3 年,亏损的概率是 4%。

2) LULU:任意时间买入持有 10 年,有 82%的概率获得超过年化收益率超过 20%的投资回报;其中概率最大的回报区间是 30%~35%的年化收益率,累 计回报区间在 13-19 倍;任意时间买入持有 3 年,亏损的概率是 20%。

3) 罗斯百货:任意时间买入持有 10 年,有 66%的概率获得超过年化收益率超 过 20%的投资回报;其中概率最大的回报区间是 20%~25%的年化收益率, 累计回报区间在 5-8 倍;任意时间买入持有 3 年,亏损的概率是 11%。

4) 安踏体育:任意时间买入持有 10 年,有 47%的概率获得超过年化收益率超 过 20%的投资回报;其中概率最大的回报区间是 20%~25%的年化收益率, 累计回报区间在 5-8 倍;任意时间买入持有 3 年,亏损的概率是 19%。

5) PUMA:任意时间买入持有 10 年,有 43%的概率获得超过年化收益率超过 20%的投资回报;其中概率最大的回报区间是 25%~30%的年化收益率,累 计回报区间在 8-13 倍;任意时间买入持有 3 年,亏损的概率是 38%。

6) 迅销:任意时间买入持有 10 年,有 40%的概率获得超过年化收益率超过 20%的投资回报;其中概率最大的回报区间是 20%~25%的年化收益率,累 计回报区间在 5-8 倍;任意时间买入持有 3 年,亏损的概率是 26%。

7) H&M:任意时间买入持有 10 年,有 36%的概率获得超过年化收益率超过 20%的投资回报;其中概率最大的回报区间是 25%~30%的年化收益率,累 计回报区间在 8-13 倍;任意时间买入持有 3 年,亏损的概率是 21%。

如果在中长期持续成长型的公司上投资时间较短,获得更高年化收益的概率有 小幅度上升,但概率最大的收益率区间并未明显变化,且亏损的概率也明显上 升。

中短期景气爆发:三五年风头尽显,如花火流星闪耀

这一类企业的表现是中短期景气爆发,部分公司历史上回撤下跌也具有较大波 动性,中短期持有机会带来两三倍的投资回报。选择标准:正确择时买入持有 三年,年化收益高于 50%的概率较高。我们从 33 家样本龙头企业中进行统计 筛选,有以下 5 家公司表现较为符合标准:

1) LULU:任意时间买入持有 3 年,有 33%的概率获得超过年化收益率超过 50%的投资回报;其中概率最大的回报区间是 100%以上的年化收益率,累 计回报区间在 7 倍以上;任意时间买入持有 3 年,亏损的概率是 20%。

2) UA:任意时间买入持有 3 年,有 26%的概率获得超过年化收益率超过 50% 的投资回报;其中概率最大的回报区间是 50%~55%的年化收益率,累计回 报区间在 2-3 倍;任意时间买入持有 3 年,亏损的概率是 46%。

3) 李宁:任意时间买入持有 3 年,有 24%的概率获得超过年化收益率超过 50% 的投资回报;其中概率最大的回报区间是 65%~70%的年化收益率,累计回 报区间在 3-4 倍;任意时间买入持有 3 年,亏损的概率是 45%。

4) H&M:任意时间买入持有 3年,有 20%的概率获得超过年化收益率超过 50%的投资回报;其中概率最大的回报区间是 50%~55%的年化收益率,累计回 报区间在 2-3 倍;任意时间买入持有 3 年,亏损的概率是 21%。

5) GAP:任意时间买入持有 3 年,有 19%的概率获得超过年化收益率超过 50% 的投资回报;其中概率最大的回报区间是 50%~55%的年化收益率,累计回 报区间在 2-3 倍;任意时间买入持有 3 年,亏损的概率是 33%。

如果对于中短期景气爆发型公司持有时间变长,会观察到公司的收益率分散程 度收敛,获得高收益率的概率减小的同时亏损的概率也减小,但其中部分公司, 相比起中长期、超长期成长的公司,这类公司的长期持有复合收益率并不十分 理想,考虑到时间成本后长期配置性价比显著降低。接下来我们会具体探讨不同细分板块的龙头公司行情表现的差异,以及背后的 驱动因素。

二、奢侈品:品牌护城河铸就稳健的格局与估值溢价

头部集团竞争格局高度稳固

曾经跻身世界纺织服装企业 Top20 的奢侈品集团数量较多,共有 11 个。回溯 历史市值变化与当下市值占比可以发现,头部集团的竞争格局相当稳固,且表 现出优越的长期行情表现,这与公司背后坚固的品牌护城河有较大的关系,品 牌价值随时间沉淀而越发凸显。

2020 年底,市值占比前 4 的奢侈品公司为 LVMH、HERMES、迪奥和开云集 团,过往 30 年的市值复合增速大致在中高双位数水平,呈现出明显的α。过往 30 年龙头奢侈品的市值占比变化情况相对稳定,体现出奢侈品集团的竞争 格局高度稳固。

过往 30 年龙头奢侈品的市值金额变化基本呈现稳步上涨趋势,体现出奢侈品集 团的整体的发展势头稳步向上。

20 年来估值中枢多在 30 倍上下,个股分化明显

观察其中具有代表性的 7 家奢侈品公司的估值水平,PE TTM 普遍在 20-40 倍 之间,PE BF(基于未来一年盈利预测)普遍在 15-35 倍之间,个股之间估值 有一定分化,尤其最近 5年大部分公司估值有一定提升,如 LVMH、开云、Hermes, 而同时也有公司估值下探,如 Tapestry。

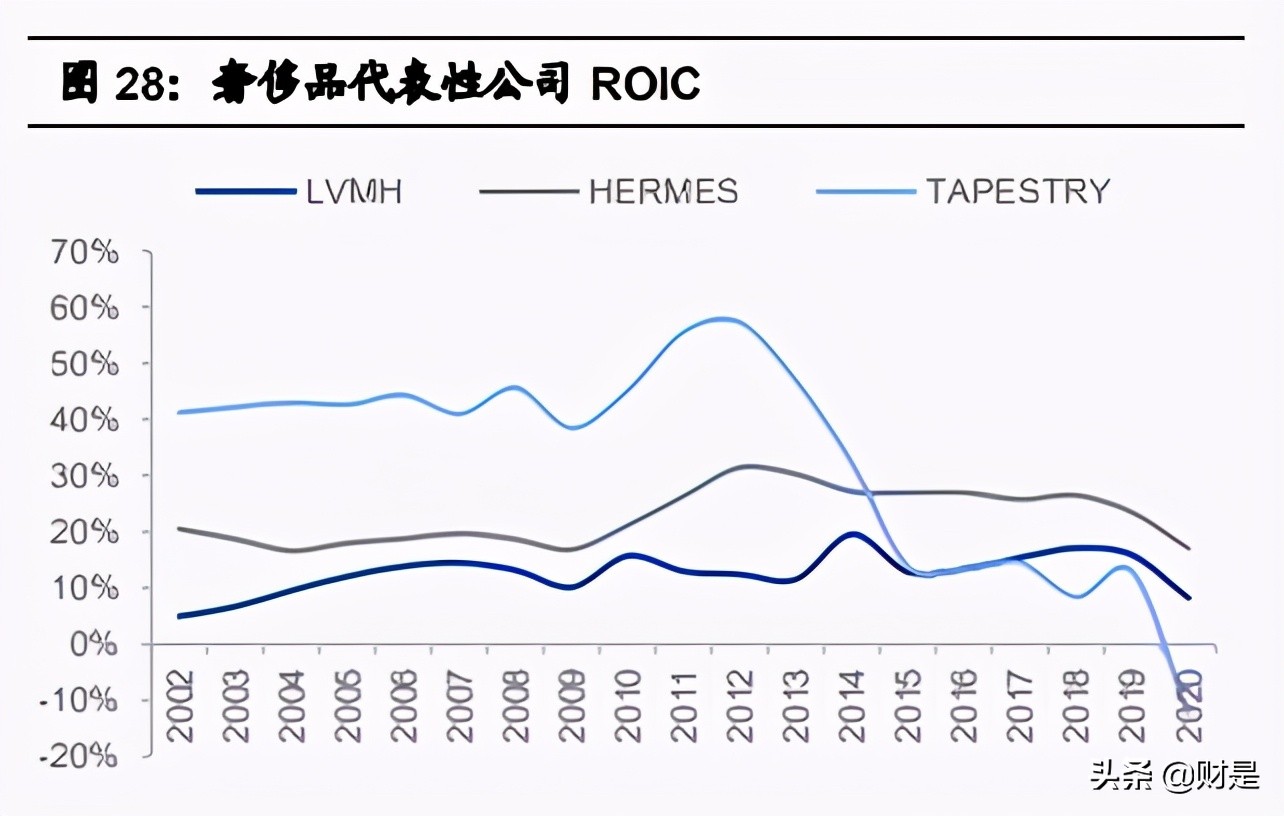

导致估值差异的核心因素为盈利的稳定性

我们选取三家具有代表性的龙头奢侈品公司,对比利润增速、盈利水平、估值 和市值涨幅后发现,估值最高的 Hermes 多年平均的利润增速、ROIC 并不显 著优于 LVMH 和 Tapestry,但多年来的成长速度与盈利水平的标准差显著小于 的盈利的稳定性显著高于其他两家公司,一定程度上体现了投资者对于奢侈品 龙头公司格局稳定、经营稳健等特征的高度重视,愿意给予超长期发展势头确 定优良的公司估值溢价。

三、运动鞋服:突出的成长性带来丰厚的投资收益

众多龙头展现长期优越的成长性

曾经跻身世界纺织服装企业 Top20 的运动鞋服集团数量也较多,共有 11 个。 回溯历史市值变化与当下市值占比可以发现,其中有不少公司长期成长性突出, 这与运动鞋服赛道处于超长期渗透率提升带来的红利有关,也与专业技术与运 动精神塑造的品牌价值有关。

2020 年底,过去 30 年内市值复合增速超过 10%的公司有 6 家,是纺织服装主 要品类中长期表现出α的公司数量最多的,分别为 Nike、Adidas、lululemon、 安踏体育、李宁、PUMA,市值复合增速大致在低双位数到 25%左右。

过往 30 年龙头运动鞋服公司的市值占比变化情况也较为稳定,体现出运动鞋服 集团竞争格局的稳定性较好。

过往 30 年龙头运动鞋服公司的市值金额变化情况呈现出良好的长期上涨势头, 体现板块成长性突出。

30 年来估值中枢多在 25 倍上下,个股分化明显

观察其中具有代表性的 10 家运动鞋服公司的估值水平,PE TTM 普遍在 15-40 倍之间,PE BF(基于未来一年盈利预测)普遍在 10-30 倍之间,个股之间估 值分化明显,最近 5 年大部分公司估值中枢上移,如 Nike、Adidas、lululemon、 安踏、李宁,而同时也有公司估值下探,如 UA、Footlocker。

导致估值差异的核心因素为成长的持续性

我们选取 8 家具有代表性的龙头运动鞋服公司,对比利润增速、盈利水平、估 值和市值涨幅后发现,当下估值最高的 lululemon 近十年利润增速最为突出且 盈利水平也保持领先,而从历史悠久的品牌中对比,Nike 多年估值高于 Adidas, 除了全球品牌市占的优势以外,Nike 的成长速度的标准差更小且 ROIC 更高。

四、休闲时装/快时尚:极致的效率赢得广阔的市场

龙头更替的情况相当明显

曾经跻身世界纺织服装企业 Top20 的休闲时装快时尚集团数量最多,共有 14 个。回溯历史市值变化与当下市值占比可以发现,龙头更替的情况相当明显, 这与休闲时装快时尚行业特性有关,行业空间最大而同时集中度最低。品牌之 间的竞争复杂多元,能够占据广阔市场的公司需要有品质、款式、成本、价格、 触达消费者的方式等等多方面的优势,而背后需要企业极致的经营效率。

2020 年底,市值占比前 3 的休闲时装快时尚公司为 Inditex、迅销和 H&M,过 往 30 年的市值复合增速在低双位数到 20%之间,也呈现出明显的α。

过往 30 年龙头休闲时装快时尚公司的市值占比变化情况较为剧烈,体现出休闲 时装快时尚集团竞争激烈的特征。

过往 30 年龙头休闲时装快时尚公司的市值金额变化情况呈现近十年增长放缓 的趋势,主要由早期龙头份额下降新龙头扩张的综合效应导致。

30 年来估值中枢多在 20 倍上下,个股分化明显

观察其中具有代表性的 7 家头休闲时装快时尚公司的估值水平,PE TTM 普遍 在 15-40 倍之间,PE BF(基于未来一年盈利预测)普遍在 10-30 倍之间,个 股之间估值分化明显,最近 5 年大部分公司估值中枢下降,如 H&M、Inditex、 GAP,而同时也有公司估值上行,如迅销。

导致估值差异的核心因素为增长的速度

我们选取 3 家具有代表性的龙头休闲时装快时尚公司,对比利润增速、盈利水 平、估值和市值涨幅后发现,当下估值最高的迅销近十年利润增速最为突出, 但增长的波动性比 Inditex 更明显,标准差更大,且 ROIC 处于较低水平,而估 值最低的 GAP 近 20 年处于增长缓慢份额下降的趋势中,尽管不少年份 ROIC 较高。

五、制造供应:创造价值最大化成就隐形冠军

产业链繁杂,细分领域内形成寡头格局

曾经跻身世界纺织服装企业 Top20 的制造供应集团数量较少,共有 8 个。回溯 历史市值变化与当下市值占比可以发现,龙头更替的情况相对缓和,这与产品 出厂价格低、供应链琐碎繁杂和产业带历史迁移有关。在细致的产业分工和规 模效应驱使下,不同的细分领域内供应商普遍形成寡头格局。能够形成“世界 工厂”体量的供应链巨头需要占据最为大众的终端产品品类赛道,如服装、鞋 履,并能够提供给品牌商的不仅是优良的产品品质和优化的成本结构,还有帮 助品牌引领市场的研发创新能力,以及配合品牌货品流转的快速可靠的交期。 2020 年底,市值占比前 3 的制造供应公司为申洲国际、裕元集团和宝成工业, 过往市值复合增速在低单位数到 30%之间。

过往 30 年龙头制造供应公司的市值占比变化情况较为缓和,体现出行业细分领 域众多,寡头格局较为稳固,而新供应链龙头成长性显著。

过往 30 年龙头制造供应公司的市值金额变化情况呈现缓慢上升的趋势,主要由 大部分寡头稳健成长,个别龙头迅速衰落,以及新晋龙头快速成长的综合效应 导致。

30 年来估值中枢多在 15 倍上下,个股变化明显

观察其中具有代表性的 3 家制造供应公司的估值水平,PE TTM 普遍在 5-40 倍 之间,PE BF(基于未来一年盈利预测)普遍在 5-30 倍之间,个股之间、个股 自身估值变化分化明显,近 15 年中,利丰估值中枢持续下行,裕元集团估值中 枢相对稳定,申洲国际估值中枢持续上行。

导致估值差异的核心因素为长期成长性

我们选取 4 家具有代表性的龙头制造供应公司,对比利润增速、盈利水平、估 值和市值涨幅后发现,当下估值最高的申洲国际近十年利润增速最为突出,其 次估值较高的丰泰企业利润复合增速也显著优于利丰和裕元集团,且申洲国际 和丰泰企业的 ROIC 维持在较好的水平,而利丰集团和裕元集团呈现下降趋势。 我们认为长期成长性优越,和持续保持较高水平的 ROIC,象征了供应链企业 深厚的壁垒护城河与良性的再投入拉动持续成长的能力。