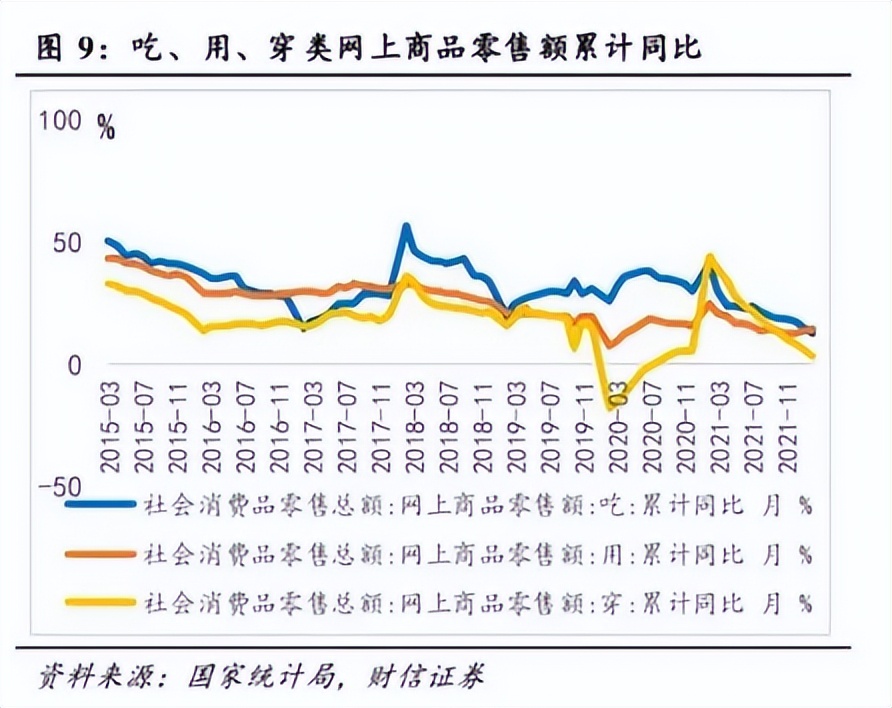

据财信证券,2022年1—2月,网上商品和服务零售额累计同比增长12.20%,实物商品网上零售额累计同比增长12.30%,与近些年来比,大体呈下行趋势,而在吃、用、穿类中,穿类同比增长为3.9%,远不及吃类的12.7%和用类的15.10%,表现较弱。

分析称,今年以来疫情反复,终端消费疲软。以及天气反复,冬春季的服装供需错配,消费意愿有所降低。

而服装市场的疫情,直接导致了纺织产业链的连环效应,纺织行业以往该来的订单却迟迟没有来。但与此同时产业链上的织造的产量却依旧在井喷。

据中国长丝织造协会统计,截至2021年底,我国长丝织造行业织机规模达到79.5万台,其中喷水织机73万台,同比增长7.35%。2021年全年我国化纤长丝织物总产量达到557亿米,同比增长7.12%。

疫情过后,纺织化纤市场行情会如何演绎?

3月以来,受到长三角疫情的影响,江浙等地纷纷传来关停、停产、限产的消息,一时间打乱了旺季的节奏,使得织造市场订单普遍较差,涤纶长丝需求在高库存和低利润的状态下举步维艰。而在今年上半年,除了终端需求较差之外,不乏有贸易商压力较大。化纤及棉纺织企业产品购销缓慢,产成品积压在一个月左右,业内各个行业的开工率也出现不同程度的下降。

沿海地区纱厂、坯布厂均有短期减产甚至停产的预期,其主要原因有:一是国内疫情大面积扩散,各地防控力度持续升级,部分地区物流陷入停摆状态,让纺织企业经营雪上加霜,江苏、山东、河北、河南等地纱厂面临棉花、粘胶短纤仓储库出库受到制约,纱线发货运输不顺畅,且运费不断上涨的困境;二是由于人民币汇率宽幅波动,我国纺织服装外贸企业普遍面临春夏季和初秋季的订单取消、交期延迟、新订单签约困难等问题。尤其是中小纺织服装外贸企业和以海外加工贸易为主、客户端与供应端均在境外的纺织服装外贸企业,受到的影响更为直接。

短期受制于原料暴涨与下游溃败下的成本亏损情况变得越来越严重,而疫情之后季节性订单已无法如期下达,终端服装是否能接受溢出的成品库存是一个需要考量的问题。

然而在近两年东南沿海地区环保严政频出的情况下,大量纺织人涌进中西部,那里没有令人头疼的环保关停,那里生产成本更低,那里人工更为便宜。今年再加上国内疫情尚未波及,或将进一步助推中西部的织造产能迎来跨越式增长。而如后续接单情况恶化,市场反弹未出现,中西部不少企业抛货现象将增多,不少贸易商也开始出手,这会对疫情后的市场再次形成冲击。

最近大家都在讨论着疫情后影响行情走向的因素,有人说贸易战,有人说原料端的暴涨暴跌......而织造市场的最大利空因素,极有可能是上热下冷的纺织服装产业链不匹配后的大溃退!

来源:中国长丝织造协会、财信证券、化纤邦、网络