调查对象:新疆、山东、河北、河南、江苏、浙江、湖北、安徽、江西、山西、陕西、湖南等省、自治区的棉纺织企业

12月,新疆地区轧花厂陆续结束棉花加工,高棉价向产业链下游传导不畅,新棉销售进度十分缓慢,下游需求无明显起色,纺织企业利润明显收窄。据中国棉花预警系统对全国90余家定点纺织企业调查显示,本月纺织品产量环比略有下降,企业原料库存略有下降,纱线库存和布库存增加。

一、纺织品产量环比略有下降

接近年末,本月企业多以去库存、回笼资金为主,纱厂原料采购也偏谨慎,多以销定采,在没有订单情况下,基本没有采购。月内部分织造厂家、小型纱线贸易商已经开始放假,一些纱厂也公布了放假计划,预计在一月中上旬前后放假。由于纱厂成品库存较高,多以逐步减少生产来减轻压力,本月产量和上月相比下降2.2%,同比下降4.1%,其中:纯棉纱占比为57.6%,较上月下降了2.3个百分点;混纺纱和化纤纱占比为42.4%,较上月上升了2.3个百分点。

布产量环比下降了2.7%,同比下降4.8%,其中:纯棉布占比较上月下降了1.2个百分点。纱线销售率为73%,较上月下降了2个百分点。

当前纺织企业纱线库存27.23天,较上月增加1.87天。坯布库存32.97天,较上月上升1.08天。

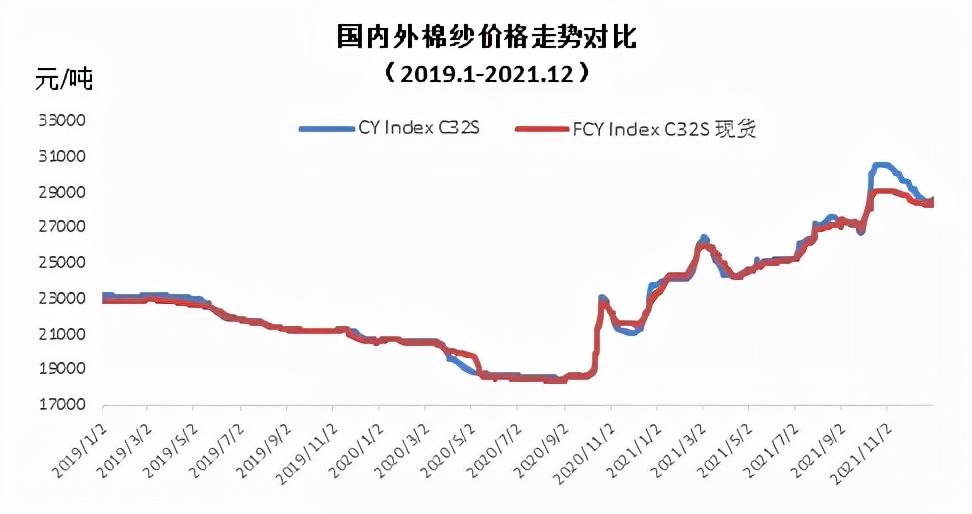

二、内外棉纱价格均下跌

本月内外棉纱价格均有所下跌,国产32支纯棉纱12月均价为28695元/吨,较上月下跌了1269元,跌幅4.24%,较去年同期上涨了6421元,涨幅28.8%;进口32支纯棉纱12月均价为28492元/吨,较上月下跌了407元,跌幅1.41%,较去年同期上涨了6268元,涨幅28.2%。

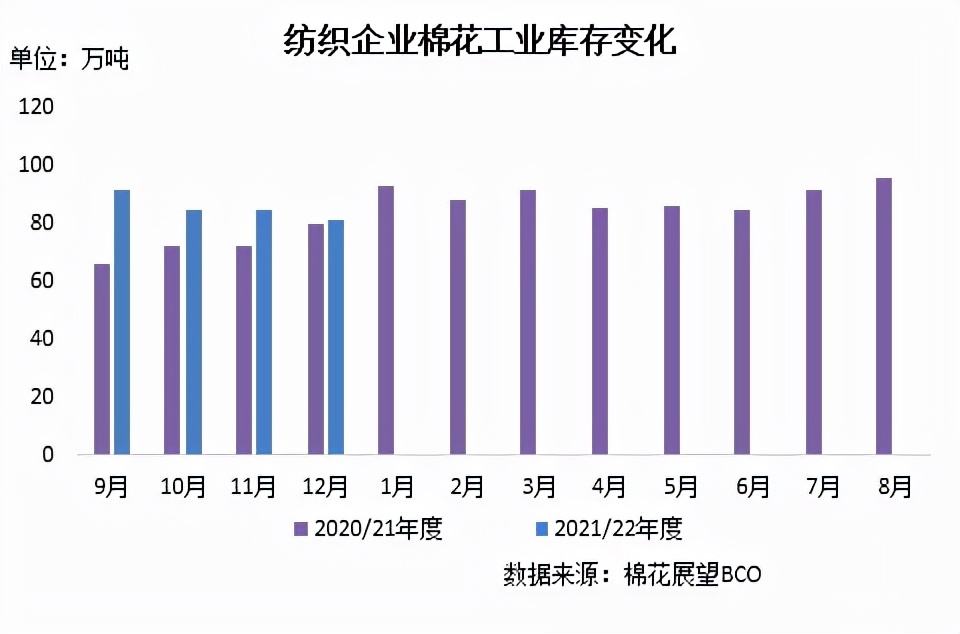

三、企业原料库存稳中有降

本月新疆地区轧花厂陆续结束棉花加工,新花受成本支撑价格高企,纺织企业对高价棉花接受力度不足,多随用随买,备货意愿不及往年同期,总体原料库存稳中有降。截至12月30日,纺织企业在库棉花工业库存量为81.56万吨,较上月底减少3.41万吨,同比增加1.33万吨。其中:28%的企业减少棉花库存,21%增加库存,51%基本保持不变。

纺织企业用新疆棉比例增加,地产棉比例减少,进口棉比例减少:

1.纺织企业使用新疆棉占总用棉量的87.86%,较上月增加2.74个百分点,同比减少1.46个百分点,其中:储备新疆棉占比为19.5%,本年度新疆棉占比为22.6%。

2.纺织企业使用地产棉比重为4%,较上个月减少0.4个百分点。其中:储备地产棉占比为21.23%,本年度地产棉占比为25.43%。

3.纺织企业使用进口棉比重为8.14%,较上月减少2.34个百分点,同比增加0.46个百分点。

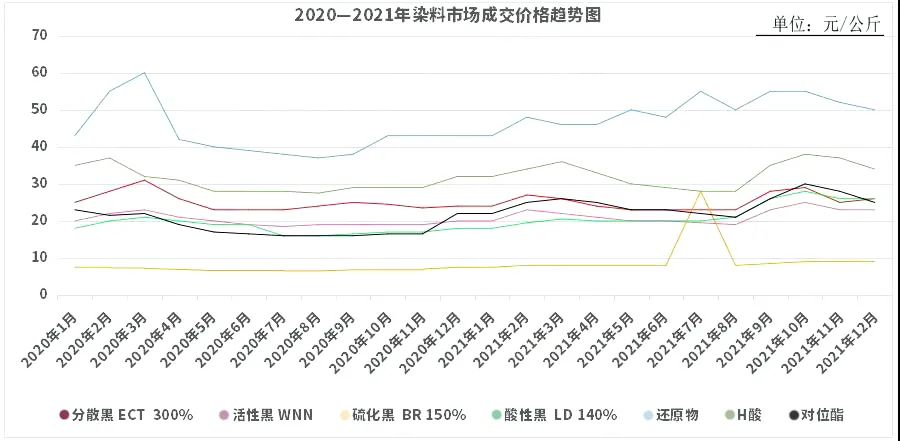

四、印染行业年末翘尾、需求不及预期

就在近日,印染行业迎来了生产小高峰。部分染厂反映业务量大增,春节放假时间有可能要往后顺延。

“按照往年的惯例,我们放假时间基本都在春节前的7天,但是从目前的情况预计,我们的订单量是完不成的,所以公司安排员工在元旦期间坚守岗位,加班加点生产。”浙江盛发纺织印染有限公司副总经理胡孝让表示,目前公司正在赶制不久前刚刚接下的来自泰国的订单。据了解,该企业生产任务已经排满了一季度,其中,绝大多数是外贸订单。

浙江湖州威达集团股份有限公司更是将生产任务排到了4月。该公司董事长姚锄强介绍,目前,公司已接到了来自优衣库、迪卡侬、宜家等世界知名品牌的订单。“2022年,威达将有几十款新产品等待上市,同时,再生环保面料也将成为做大‘蛋糕’的新重点,公司预计产值可在2021年的基础上再增长50%。”姚锄强对公司接下来的发展充满信心。

中国轻纺城数据显示,元旦小长假后,传统市场呢绒面料局部成交增加,动销品种增多,冬春季创意面料营销继续活跃,市场亮点频显。梭织粗纺时装呢绒挂样上市品种局部增加,部分对口品种订单发货局部有增,连日成交品种增加。

据中国绸都网数据显示,目前,印染厂开机率小幅上升至72.3%。其中,不乏有几家染厂出现爆仓,多数厂家开机率在7成左右,少数厂家的开机率在6成左右。

针对当前印染市场的现状,有业内人士表示,随着春节的临近,印染市场开始逐渐升温实属惯例。不过,特别值得注意的是,受到疫情的冲击,2021年下半年以来,不少纺织企业的订单出现明显缩水。因此即使年底订单出现“翘尾”行情,市场整体订单量与往年比,仍有一定的差距,这也是目前染料价格不温不火的原因之一。

五、后市趋于保守

春节将至,市场历来就有“逢节必涨”的说法,春节更是纺织市场行情的分水岭。

《中国纺织报》记者采访了多位业内人士,大多人对于后市都持谨慎乐观的态度。

一位浙江地区的印染企业负责人表示,去年原料价格普遍高于往年,且波动较大,对公司影响较大,但随着国家应对原材料涨价一系列措施的实施,市场信心逐渐恢复,预计一季度印染市场走势将总体平稳。

谈及印染行业市场走势,有着多年在埃塞俄比亚、柬埔寨等纺织企业工作经验的廖红英说:“根据国际货币基金组织最新发布的《世界经济展望》,预计全球经济2022年将增长4.9%。综合来看,国际消费市场旺季低迷已然成了常态。”

廖红英认为,2022年一季度,市场走势更大的可能性是还不及预期。“很多国际服装品牌现在就以消化库存为主,采购量明显下降。”她预测,2月需求将处于低迷期。3月市场将逐步恢复正常,需求较2月或有所好转,但仍然处于消费淡季。

中国印染行业协会方面表示,面对复杂多变的国内外环境,我国印染行业延续了复苏态势,主要经济指标持续修复,经济运行总体平稳。但同时,国际不稳定不确定因素仍然较多,行业经济全面恢复仍存在制约。一是国内外消费需求回暖势头有所减弱;二是企业成本上升压力仍然较大,企业赢利状况将受到持续影响;三是去年四季度以来,全球疫情形势有所恶化,新型变异病毒致使多国再次宣布“封国”,我国疫情也出现局地反复,纺织产业链供应链受到冲击。整体来看,印染行业全面复苏仍面临较大压力,行业保持稳定恢复的基础仍需进一步巩固。

毫无疑问,疫情的走向仍然是2022年最大的变数。多名业内人士指出,企业需要时刻关注疫情、天气等突发因素。这些突发因素将直接或间接影响市场供需,从而会导致行情走势偏离预期。

免责声明:本文来源中国棉花协会、中国纺织报、365行情等,版权归原作者所有