2月,国内外疫情控制好转,今年春节各地推行“就地过年”,棉纺织行业提前复工复产,下游纺织需求旺盛,对棉花原料采购量大幅增加,加上通胀预期强烈,大宗商品市场持续上涨,带动棉花价格上扬。下游纺织品消费向好,成品销售顺畅且价格大幅上涨,成品纱线以及粘胶和化纤等产品价格均有千元以上涨幅。同期,国际棉价震荡上涨,但月末出现回落,总体涨幅低于国内,内外棉现货价差收窄后再次扩大。

一、国内外现货价格变化情况

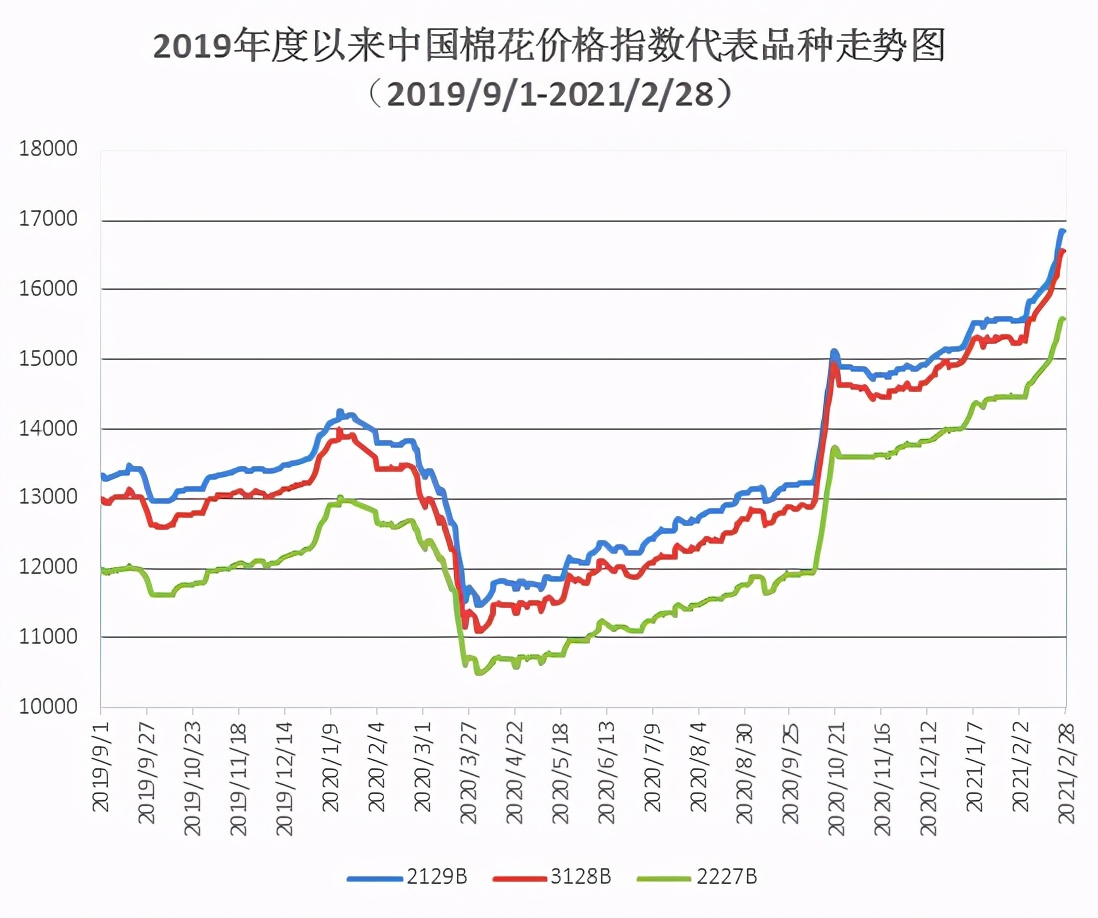

1国内现货价格保持上涨

2月,国内纺织需求和消费继续向好,在纱价大幅上涨的传导下,国内棉花价格继续上涨。纺织行业在春节前采购量大幅增加,节后采购量小幅减缓。月底,中国棉花价格指数(CCIndex3128B)为16558元/吨,环比上涨1315元;月均价为15826元/吨,环比上涨549元,同比上涨2408元。

2长绒棉价格上涨

2月,纺织行业对于长绒棉需求增加,长绒棉销售价格大幅上涨。月底137级成交价22500元/吨,环比上涨1000元,高于同期中国棉花价格指数(CCIndex3128B)5942元,价差较前一月末缩小315元。

3国际棉价震荡上行

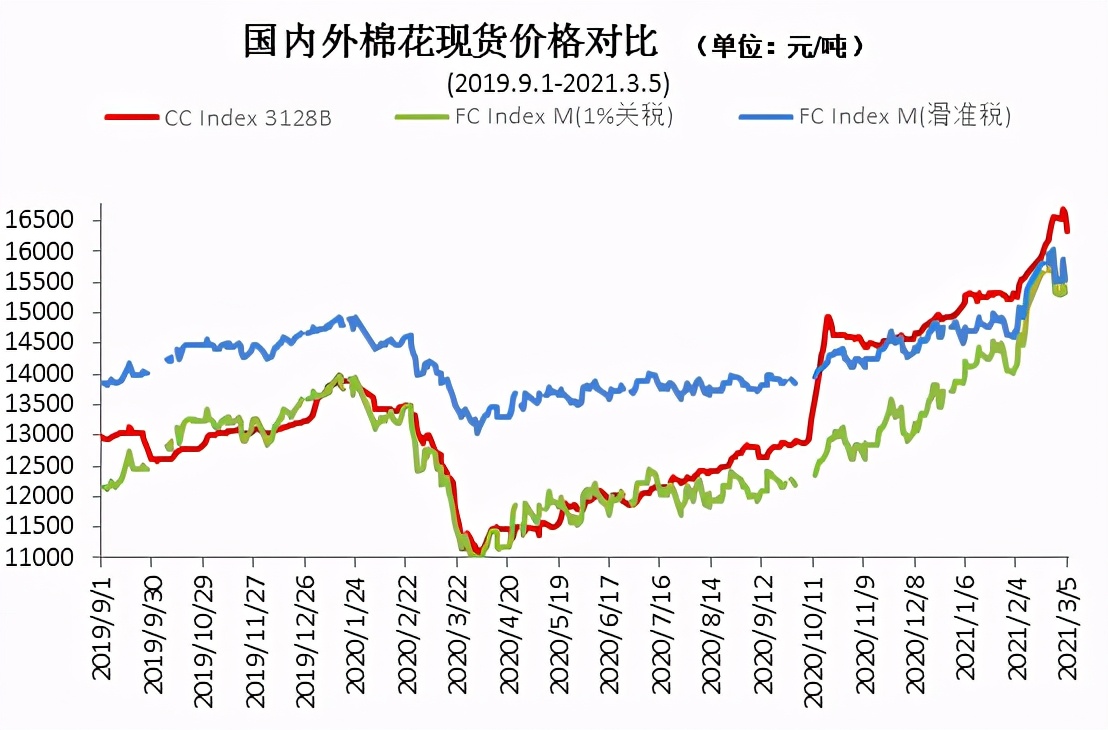

2月国际期现货价格前期大部分时间上涨,月末受美债收益率大涨导致货币政策收缩预期影响,国际棉花期现价格出现回落,但国际棉价整体仍高于上月。中国进口棉价格指数FC Index M月均为94.07美分/磅,环比上涨5.47美分。月底为96.03美分/磅,环比上涨8.63美分,1%关税下折人民币15311元/吨,低于同期国内现货1247元,内外棉价差较上月末扩大69元。

4纺织成品价格大幅上涨

2月,纺织市场下游需求与消费持续向好,订单量大增,纺织成品销售价量齐升。具体看,纯棉纱KC32S和精梳JC40S月末成交价为26080元/吨和30680元/吨,较上月末分别上涨2000元/吨和2100元/吨;涤纶短纤月末为8000元/吨,较上月末上涨1850元,粘胶短纤月末为15500元/吨,较上月上涨2000元/吨。

二、影响国内外价格变化的要素分析

1储备棉轮入仍未启动

按照储备棉轮入公告,2020年12月1号到2021年3月31号期间,内外棉价差低于800元/吨则启动轮入,但2月份内外棉价差在最低时达到815元/吨,储备棉轮入依旧未能启动。

2郑棉期货较上月上涨,注册仓单增量减缓

2月,郑棉期货整体先涨后跌,整体较上月上涨。主力合约CF105月末结算16410元/吨,较上月末的14850元/吨上涨1560元/吨,涨幅9.51%。月末注册仓单17779张,折71.11万吨,较上月末增加4.04万吨,增量环比减缓。

3出疆棉数量略有下降,运价略有调整

2月,出疆棉总计发运35.56万吨,较1月份减少近5万吨左右,减幅12.3%。从运输方式来看,公路发运量下滑明显,铁路发运量高于近三个年度同期。运输价格,大部分出疆棉运输路线公路运价有小幅下跌,乌鲁木齐铁路集团公司各货运中心发往内地各局到站的皮棉棚车运价下浮优惠幅度进行了调整,整体上调5%,60棚车下浮标准由20%上调至15%,70棚车下浮标准由30%上调至下浮25%。

4纺织行业订单充足

2月份纺织行业延续向好,棉纱市场行情持续火热,纱线价格一路上涨。三、四月份也将迎来纺织行业传统旺季,目前多数纱厂订单基本都到了四五月份,而且利润也处在几年内较高水平。虽然纺企的原料库存较为充足,但较高的开工率和开机率用棉消耗和速度将会增大,预计3月中下旬会有集中补库出现。