据中国棉纺织景气指数显示:10月,随着制约经济的短期因素影响逐步减弱,国家保供稳价和支持实体经济发展的力度不断加大,主要宏观指标总体上处于合理区间,经济恢复态势继续显现。从行业看,棉纺原料价格大幅上涨,用电压力逐步缓解,市场活力未有明显提升,企业经营较为谨慎,对于后市持观望态度。

10月,中国棉纺织景气指数49.39,较9月上升1.33,继续低于枯荣线,行业处于欠景气状态。从分类指数看,在构成中国棉纺织景气指数的7个分类指数中,原料采购指数、产品销售指数高于枯荣线,原料库存指数、生产指数、产品库存指数、经营指数、企业信心指数均位于枯荣线下方。

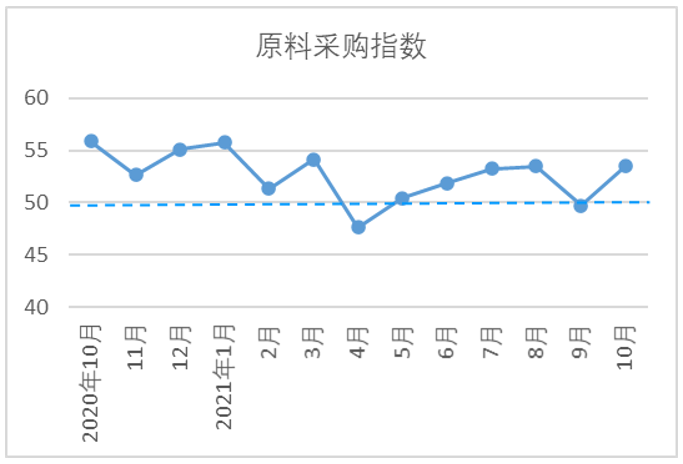

原料采购指数:涨字依旧

10月,原料采购指数53.49,较9月上升3.78。从市场价格看,国庆节后,全球通胀压力加剧,国际能源供求较为紧张,大宗商品价格快速上涨,棉纺织原料价格大幅上升。当月,CotlookA指数月平均值117.38美分/磅,环比上涨13.7美分/磅,涨幅13.21%;3128级棉花月均价22376元/吨,环比上涨3987元/吨,涨幅21.68%;1.4D直纺涤短月均价7980元/吨,环比上涨929元/吨,涨幅13.18%;主流粘胶纤维月均价13727元/吨,环比上涨1401元/吨,涨幅11.37%。从采购量来看,棉花采购量指数较9月下降,非棉纤维采购量指数较9月上升。可以看出,原料价格的上涨以及非棉纤维采购量的增加拉动原料采购指数回升。

原料库存指数:多方维稳,理性购买

10月,原料库存指数48,较9月下降1.63。当月棉花价格一度涨至23000元/吨以上,达近10年最高,引起全行业高度关注。为维护国内棉花市场稳定,满足纺织企业用棉需求,国家有关部门积极进行宏观政策调控,中国棉纺织行业协会(以下简称“中棉行协”)也及时跟踪市场情况,发布行业预警,提醒棉纺织企业要根据实际产能和需求,理性购买棉花。非棉纤维价格波动幅度相对较小,库存变化不大。当月棉花库存量指数46.28,较9月下降4.14;非棉纤维库存量指数49.72,较9月上升0.88。

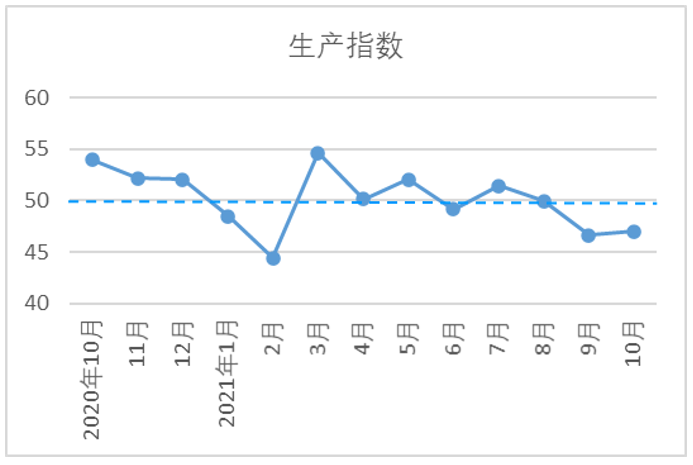

生产指数:限电影响减弱,开机逐步恢复

10月,生产指数46.99,较9月上升0.34。随着限电措施带来的影响逐渐减弱,企业逐步恢复正常生产。当月棉纺织企业开机/台率指数46.32,较9月上升0.4。从企业看,纺纱厂好于织布厂,纱产量指数47.51,布产量指数46.99;从产量看,纱产量指数较9月下降0.31,布产量指数较9月上升1.14。根据中棉行协调查数据,10月纱产量环比下降企业数量占比48.56%,高于上升企业占比24.9个百分点,布产量环比下降企业数量占比53.53%,高于上升企业占比30.1个百分点。

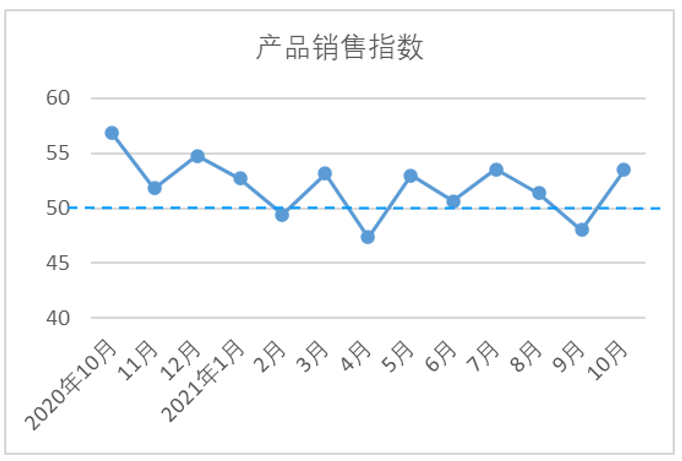

产品销售指数:涨幅不及原料增幅

10月,产品销售指数53.48,较9月上升5.45。从市场价格看,纱布价格受原料价格上涨拉动呈上升态势,但涨幅不及原料,且越往后端,价格上涨幅度越小。具体来看,32支纯棉普梳纱月均价29396元/吨,环比上涨2722元/吨,涨幅10.21%,纯棉坯布(32*32 130*70 2/1 47"斜纹)月均价6.56元/米,环比上涨0.47元/米,涨幅7.72%。从销量看,纱布销售均较9月好转,且布的销售情况好于纱。其中纱销售量指数48.05,较9月上升0.88;布销售量指数48.61,较9月上升1.76。

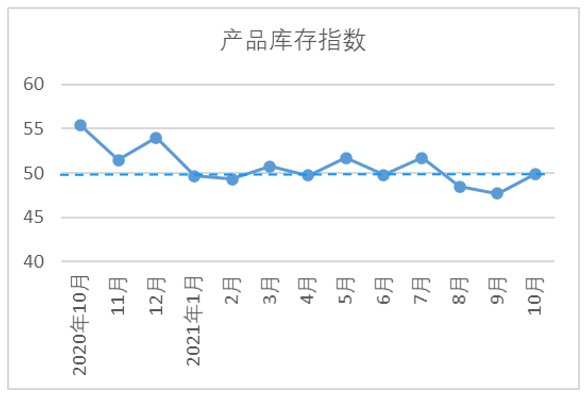

产品库存指数:原料价格走高,下游备货谨慎

10月,产品库存指数49.9,较9月上升2.18。由于原料市场价格持续高位,下游企业备货谨慎,按需采购。受“双十一”补单拉动,部分品种销售较为顺畅,纱布库存较9月有所下降,布库存下降幅度高于纱。10月,纱库存量指数49.58,较9月上升2.02;布库存量指数50.38,较9月上升2.42,高于枯荣线。

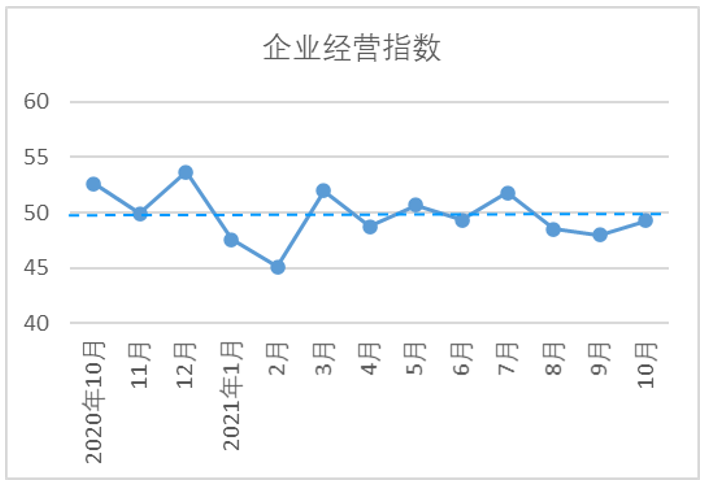

企业经营指数:产品利润不及预期

10月,企业经营指数49.26,较9月上升1.3。当月,棉纺织市场价格整体上涨,短期内走货相对顺畅,企业主营业务收入上升。部分地区企业反映,限电虽有缓解,但用电价格有所提升,产品利润不及预期,预计后期用电将逐步正常化,用电成本或将继续增加,下游客户承受涨价的压力有待观望。10月,主营业务收入指数50.31,较9月上升1.81,高于枯荣线;利润总额指数48.21,较9月上升0.8。

企业信心指数:经营分化,预判后市弱势下行

10月,企业信心指数48.21,较9月下降0.81。在全球疫情情况下,国际环境依然复杂,大宗商品价格持续上涨,全球供应链产业链运行不畅。国内方面,结构性阶段性问题较为突出,上游原料、纱布价格大幅上涨,下游企业接受意愿较低,价格在产业链的传导明显不畅,中上下游企业生产经营分化情况较为明显。企业期待原料价格早日回归合理区间,同时要预防大涨大跌的行情出现。调查数据显示,认为后市乐观向好的企业占比为16.21%,认为后市弱势下行的企业占比为34.14%。