一、市场行情

1、国内棉花价格震荡冲高

上周,随着新棉上市推进,以及中央储备棉的持续释放,新疆籽棉收购逐渐回归理性,籽棉收购价格有所回落,但在资金做多推动下,郑棉震荡调整后再次涨停。10月15日,代表内地标准级皮棉销售的国家棉花价格B指数21591元/吨,较10月8日上涨1441元/吨,涨幅7.15%;10月15日,郑州棉花期货主力合约结算价21910元/吨,较10月8日上涨655元/吨,涨幅3.08%。

2、国际棉价跌后反弹

上周,受累于美国农业部上调全球棉花产量及下调消费量,ICE期棉价格短暂回落;随后海外商品市场普涨带动国际棉价反弹。10月15日,代表进口棉中国主港到岸均价的国际棉花指数(M)报价119.61美分/磅,按1%关税下折算人民币价格为18922元/吨,较10月8日下调532元/吨,跌幅2.73%。

3、涤短期货触及涨停,现货报价上涨

上周,涤纶短纤价格继续上涨。随着涤纶短纤期货周五盘中触及涨停,涤纶短纤厂家报价纷纷上调100-200元/吨左右,成交重心整体上浮。江阴华西村涤纶短纤报价上调,1.4D半光报价8610元/吨现款出厂,水刺8710元/吨,1.2D有光9310元/吨,其他品种同幅调整。

4、粘胶短纤大幅上涨

最近受棉花大涨和限电等因素影响,粘胶短纤价格上涨。现货市场,粘胶短纤中端货报价13000-14000元/吨、高端货报价14000-15000元/吨,成交可商谈。10月15日,国内粘胶短纤均价14200元/吨,较10月8日上涨2200元/吨,涨幅高达18.33%。

5、国内各类纱线价格大幅上涨,进口纱竞争力上升

上周,棉价大涨后,棉纱价格报价随之大幅上调,但市场交投氛围仍显冷清,少有成交。国际棉价带动外纱价格上涨,但涨幅明显弱于国产纱,进口棉纱的竞争力有所上升,近期中国保税区询价、提货的热情有所恢复,目前常规国产纱高于进口棉纱1424元/吨。下游坯布市场价格略有跟涨,多数企业以观望为主。10月15日,纯棉32S报价30550元/吨,较10月8日上涨2050元/吨;涤纶32S报价13500元/吨,较10月8日上调750元/吨;人棉30S报价19500元/吨,较10月8日上涨1550元/吨。

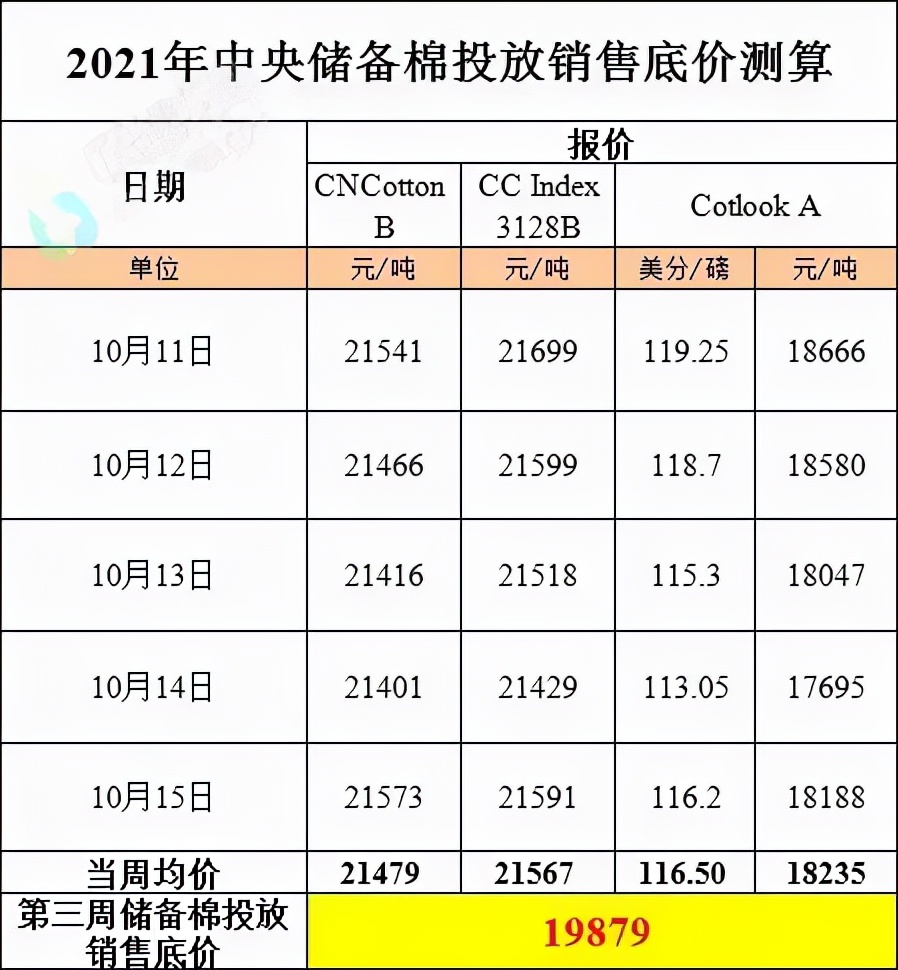

6、第二周储备棉成交均价跌2571元/吨,第三周投放销售底价为19879元/吨

储备棉投放第二周(10月11日-10月15日),合计上市储备棉资源12.59万吨,总成交11.10万吨,成交率88%。平均成交价格18307元/吨,较前一周下跌2571元/吨,折3128价格20067元/吨,较前一周下跌2499元/吨。根据国家有关部门要求和2021年中央储备棉投放公告对中央储备棉投放销售底价计算公式,第三周储备棉投放销售底价为19879元/吨(折标准级3128B),较上一周上涨755元/吨。

7、市场展望:棉价市场风险积聚,调控或将加强

国际棉花市场方面,北半球棉花陆续上市,美国得州西部棉花产量预期增长。随着印度季风雨停歇,新棉产量回升。巴基斯坦籽棉大量上市。美国农业部月度供需报告数据显示,2020/21年度全球棉花产量环比调增15.1万吨至2618.8万吨,同比增加7.24%。消费量环比调减15.9万吨至2686.8万吨,同比增加2.8%。国庆节后中国采购外纱数量增加,但考虑棉花、棉纱价格大幅上涨,客户对于价格接受程度有限,下游市场持续跟涨略显乏力。短期,国际棉价已涨至相对高位,谨防市场避险情绪升温风险。10月15日,储备棉成交均价18595元/吨,折3128B价格20438元/吨,但仍是市场上最便宜的棉花,而且新疆棉成交最高价仍在22000元/吨,因此棉价的底部已经明显抬升。可以预见,在未来一段时期内,期望郑棉再回到18000元/吨已经不太现实。棉花市场的基本面没有发生变化 ,抢收已经在现实中兑现。

总体来看,棉花收获节奏还未到最高峰,因此上方的空间还难以确认。近期支撑棉价的驱动主要来自于籽棉收购情况,储备棉投放皮棉的对象是下游的棉纺织企业。国内棉价超出了下游企业的承受能力,市场风险积聚。近期发改委也表示,国内棉花储备充足,供应有保障。国家将进一步加强对棉花市场的调控,引导棉花价格回归合理区间。高价棉向下传导需要时间,因此这样的调控对中远期的影响大于近期。

二、行业运行情况

1、新棉收购市场降温,棉价过高引起相关部门重视

国庆长假后,新疆棉花采收提速,截至10月15日,新疆机采棉收购价格10.3-10.7元/公斤,较10月8日下降0.5-0.3元/公斤,折皮棉成本约22000元/吨。据监测系统数据显示,目前新疆棉采摘进度为30.2%,籽棉交售进度在80.6%,加工率为36.9%。国庆节后,国家有关部门开启了新的一轮储备棉投放工作,中纺、中棉也纷纷向纺织企业投放进口棉资源,市场逐渐降温。目前新疆籽棉收购价格较国庆节期间下降1元/公斤左右。近期,棉花、棉纱价格大幅上涨后,实体企业压力较大,市场观望情绪仍然浓重。短期,资本力量极为凸显,需警惕相关风险。棉价过高已引起相关部门重视,棉花供应不断增加,行情有望逐渐降温。10月14日,国家发展改革委经贸司司长王建军指出当前国家棉花储备资源充足有保障,国家将加强市场调控,引导棉价回归合理区间。

2、新棉价格高企,下游纺企基本无人问津

据石河子、奎屯几家棉企的反馈,因加工成本等因素限制,近期新棉价格相对较高。双28、双29价格居于24000-26000元/吨,下游纺企基本无人问津。新棉销售有价无市,无疑对生产企业带来了压力,一些轧花企业甚至表示今年收购工作只能暂时搁置一年。当然,一些已经投入大量承包资金的企业,不得不继续奋战,寻找合适的收购时机和销售机会,期盼平稳度过这一年。随着棉花期现回调、轧花厂主动调整籽棉收购价,棉农惜售情绪不断升温,部分棉区籽棉交售相对冷清。业内分析,随国家棉花调控力度持续加码及限电措施对部分省份棉花消费的影响向上游传导,叠加2021年欧美“双节”订单收尾等利空影响,郑棉面临的回调压力较大,因此籽棉收购价触顶回落不可避免,建议棉农抓紧出售、回笼现金。

3、新疆:企业期待市场回归理性

近日,内外棉价一路涨势如虹,10月8日郑棉强势涨停,北疆多地机采棉价格突破11元/公斤,与南疆手摘棉价格相差无几,价格之高令业内人士担忧,按加工的皮棉成本套保仍然倒挂。现货销售方面,北疆因雨雪天气,采摘收购进度放缓,南疆近日机采棉也将陆续开采。

据阿克苏地区某企业介绍,该企业以收购机采棉为主,目前并不急于收购,周边棉田正陆续准备开始机采,但面对如此之高的价格,企业不得不先选择观望。由于天气原因,今年棉花成熟期普遍推迟了10天左右,所以目前收购籽棉、加工、入库量均低于上年同期。对于企业来说,在这样的时候,做好风控尤为重要,否则稍有不慎就会淹没在市场的剧烈波动中。虽然新棉目前尚未大规模传导到下游皮棉,但是皮棉价格也在狂热的气氛下被带动了起来。部分棉花加工企业的机采棉白棉3级价格已经到25000 元/吨。棉农、轧花厂、纺企之间的博弈非常激烈,收购上来的棉花到后期可能成为“烫手的山芋”。

4、纺企呼吁相关进口棉投放企业下降基差,适当让利给棉纺织厂

根据有关部门要求,自10月8日起中纺集团/中棉集团等陆续向市场投放进口棉花资源(均为“纺织专场”),增加市场供给量,满足用棉企业的实际消费需求。

据统计,8-12日某中字头公司进口棉的日投放量均在1万左右,日成交量在6800-7000吨,有些低于预期。青岛、张家港等地贸易商表示,几家中字头公司采购给的基差比较低,没有达到价格预期,因此只打算少量出货或暂缓销售,先观望观望。江苏、山东等地几家规模以上纺企表示,几家中字头公司都采取基差销售(CF2201+基差),但基差几乎100%参考郑棉仓单,有些偏高;一些高等级、高品质美棉/巴西棉/印度棉资源报价与目前中国各主港现货市场价区别不大,投放的进口棉资源竞争力并不突出,因此呼吁相关投放企业降基差,适当让利给棉纺织厂、中间商,以尽早实现平抑棉花期现市场、满足用棉企业需求的目的。

5、限电限产成为多个纺织大省的主旋律

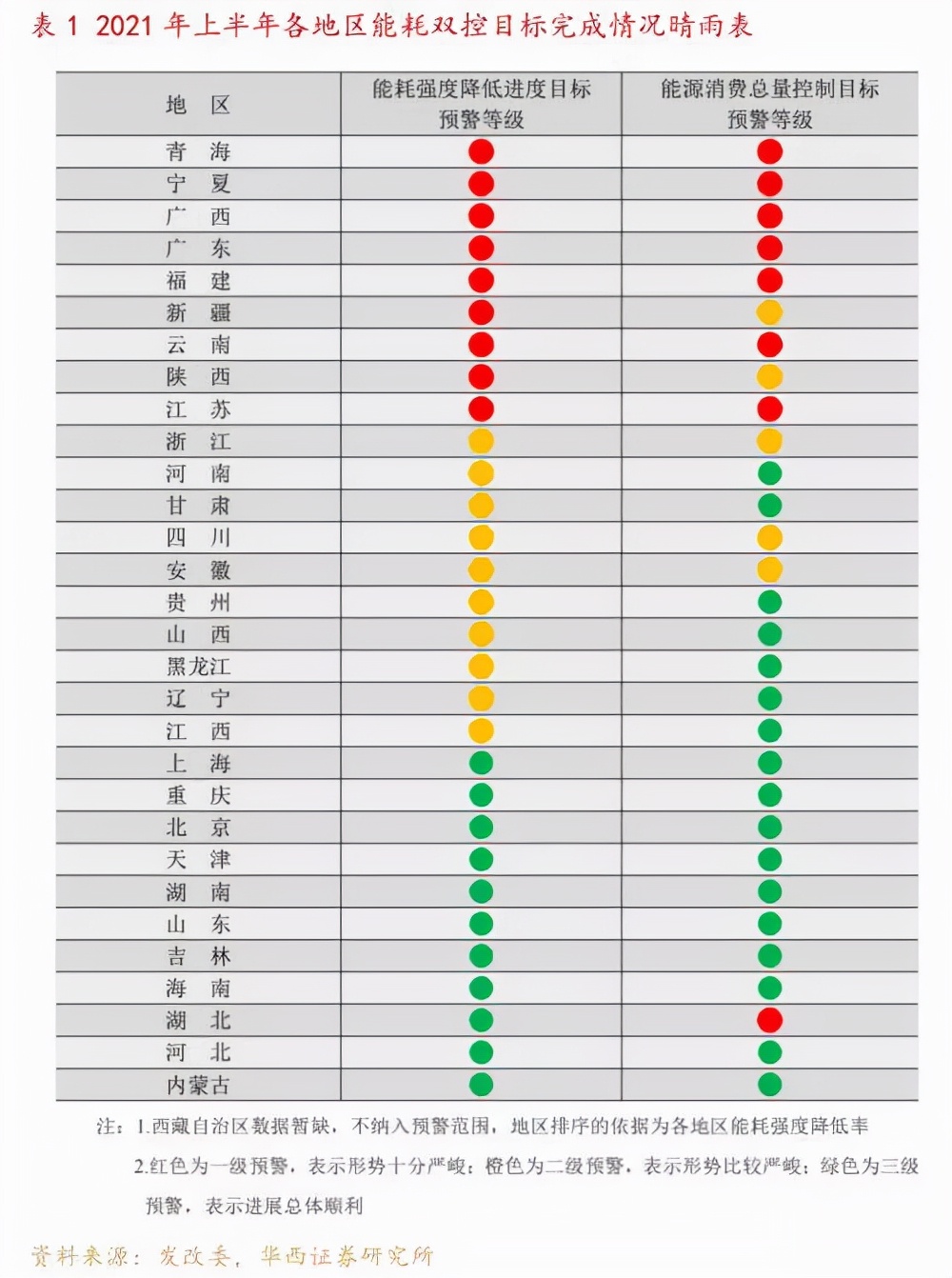

在国家发展改革委上半年各地区能耗双控目标完成情况晴雨表中,如广东、福建、江苏等纺织重镇为一级预警,浙江、新疆等纺织大省为二级预警。据市场消息,江苏再次开启停产限电方案,实行开四停二的策略。 萧山多地开启停工紧急通知,形势十分严峻。

6、国家统计局:中国三季度GDP同比增长4.9% 环比增长0.2%

国家统计局:初步核算,前三季度国内生产总值823131亿元,按可比价格计算,同比增长9.8%,两年平均增长5.2%,比上半年两年平均增速回落0.1个百分点。分季度看,一季度同比增长18.3%,两年平均增长5.0%;二季度同比增长7.9%,两年平均增长5.5%;三季度同比增长4.9%,两年平均增长4.9%。分产业看,前三季度第一产业增加值51430亿元,同比增长7.4%,两年平均增长4.8%;第二产业增加值320940亿元,同比增长10.6%,两年平均增长5.7%;第三产业增加值450761亿元,同比增长9.5%,两年平均增长4.9%。从环比看,三季度国内生产总值增长0.2%。

7、国家统计局:1-9月份社会消费品零售总额同比增长16.4%,衣着类同比增长15.6%

9月份,社会消费品零售总额36833亿元,同比增长4.4%;比2019年9月份增长7.8%,两年平均增速为3.8%。其中,除汽车以外的消费品零售额33298亿元,增长6.4%。扣除价格因素,9月份社会消费品零售总额同比实际增长2.5%。从环比看,9月份社会消费品零售总额增长0.3%。

1-9月份,社会消费品零售总额318057亿元,同比增长16.4%,比2019年1-9月份增长8.0%。其中,除汽车以外的消费品零售额285992亿元,增长16.3%。按消费类型分,9月份,商品零售33002亿元,同比增长4.5%;餐饮收入3831亿元,增长3.1%。1-9月份,商品零售285307亿元,同比增长15.0%;餐饮收入32750亿元,增长29.8%。1-9月份,全国网上零售额91871亿元,同比增长18.5%。其中,实物商品网上零售额75042亿元,增长15.2%,占社会消费品零售总额的比重为23.6%;在实物商品网上零售额中,吃类、穿类和用类商品分别增长20.2%、15.6%和14.5%。

8、国家统计局:1-9月份全国固定资产投资同比增长7.3%

1-9月份,全国固定资产投资(不含农户)397827亿元,同比增长7.3%;比2019年1-9月份增长7.7%,两年平均增长3.8%。其中,民间固定资产投资227473亿元,同比增长9.8%。从环比看,9月份固定资产投资(不含农户)增长0.17%,第二产业中,工业投资同比增长12.2%,其中,制造业投资增长14.8%。

三、行业政策和动态

1、郑商所:调整棉纱期货合约交易保证金标准和涨跌停板幅度

根据《郑州商品交易所期货交易风险控制管理办法》第十条规定,经研究决定,自2021年10月15日结算时起,棉纱期货2111、2112及2201合约的交易保证金标准调整为10%,涨跌停板幅度调整为8%。按规则规定执行的交易保证金标准和涨跌停板幅度高于上述标准的,仍按原规定执行。

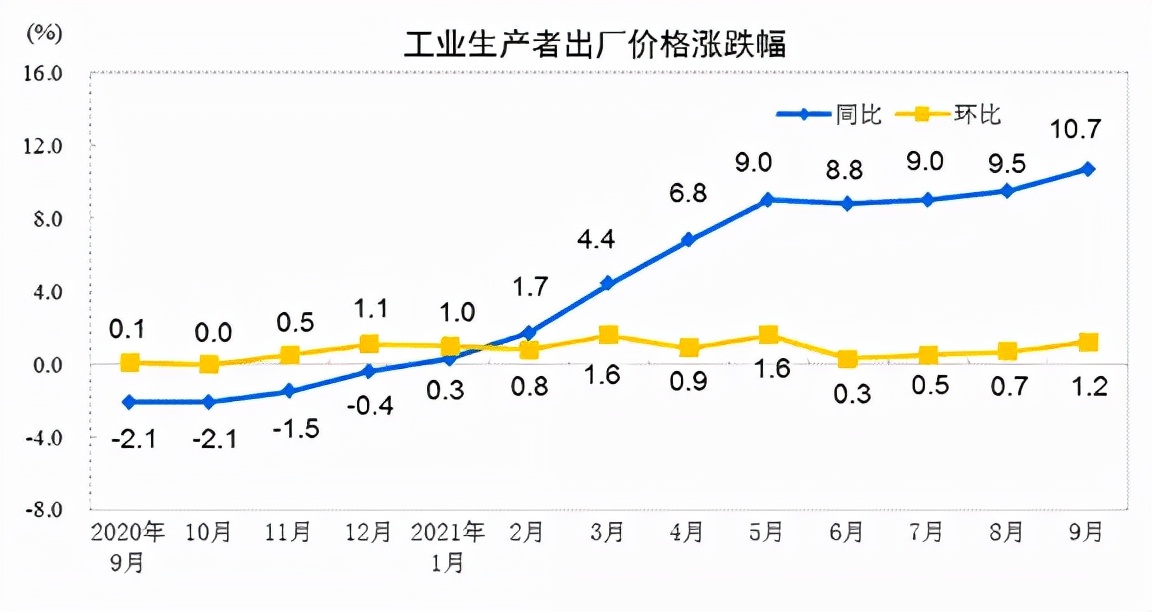

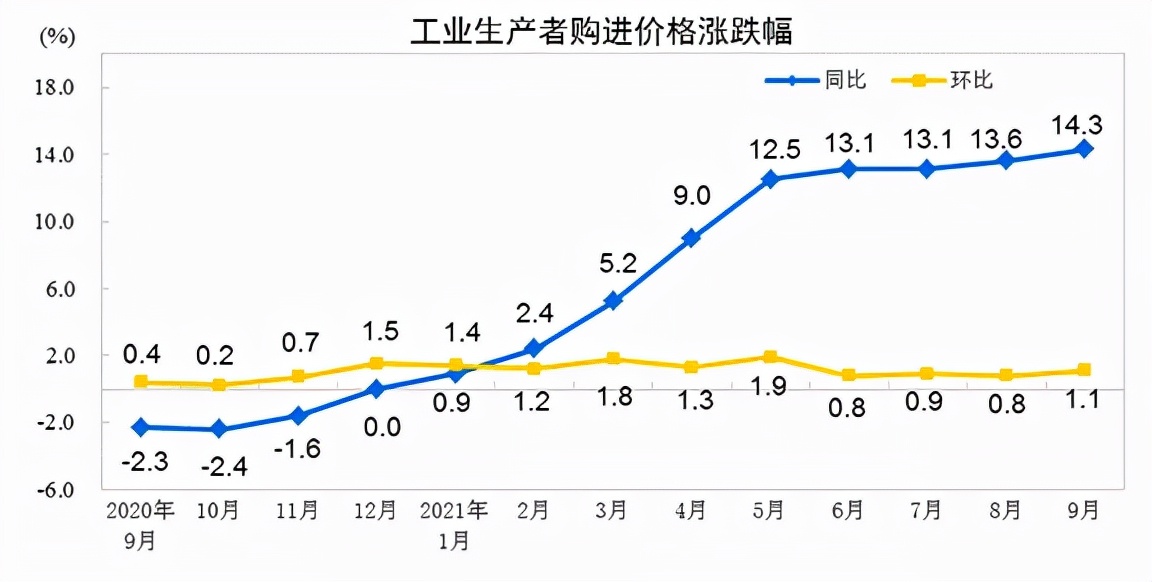

2、9月份工业生产者出厂价格同比上涨10.7% 环比上涨1.2%

2021年9月份,全国工业生产者出厂价格同比上涨10.7%,环比上涨1.2%;工业生产者购进价格同比上涨14.3%,环比上涨1.1%。1—9月平均,工业生产者出厂价格比去年同期上涨6.7%,工业生产者购进价格上涨9.3%。

3、江苏芮邦科技25万吨再生纤维及配套加弹项目正式投产

10月8日,江苏芮邦科技有限公司年产25万吨再生纤维及配套加弹投产仪式在江苏泗阳隆重举行。江苏芮邦科技有限公司是江苏东方盛虹股份有限公司下属二级全资子公司,项目一期总投资35亿元,占地面积约402亩,新上德国巴马格卷绕机、日本TMT加弹机等生产设备150台套,该项目具有技术含量高、产品质量高、附加值高等特点,预计可年产POY、FDY、DTY等再生纤维25万吨。

4、巴基斯坦纺织厂协会宣布将投资50亿美元增加100家新纺织厂

巴基斯坦纺织厂协会(APTMA)宣布,纺织业将投资50亿美元,增加100家新纺织厂,这将提供5万个新工作岗位并增加纺织品出口,并希望实现今年210亿美元的纺织品出口目标。在2020-21财年,巴纺织行业出口出现显著增长,毛巾出口增长32%,服装出口增长19%,针织品出口增长37%,床上用品出口增长29%。上一财年,纺织品出口增长了23%,而本财年前两个月的增长率为29%。2021年8月,纺织品出口同比增长45%。

5、越南服装行业受疫情影响难以完成既定出口目标

据越南《越南新闻》10月8日消息,越南纺织和服装协会(Vitas)表示,受疫情影响,越南纺织和服装行业可能无法实现其生产和业务目标。该协会认为,今年最后3个月是纺织行业极其困难的时期。其中最大的风险是由于客户将订单转移到其他市场而导致的供应链中断。其次是由于工人为躲避疫情大量返乡,造成劳动力短缺。因此该行业很难达到与疫情前2019年持平的即全年390亿美元的出口目标。

6、国家发展改革委经贸司赴山东德州调研中央储备棉出库投放工作

10月14日,国家发展改革委经贸司司长王建军带队赴山东省德州市开展专题调研,实地考察了中储棉德州公司中央直属储备库的日常存储、公检出库以及进口棉入库等情况,并召开座谈会听取相关工作进展情况及意见建议。王建军司长指出,当前国家棉花储备资源充足,供应总体有保障,但近期国内棉价过高,超出了下游企业的承受能力,国家将进一步加强棉花市场调控,引导棉价回归合理区间。下图为国家发展改革委经贸司副司长张江波、中储粮集团公司总经理迟京涛、中储棉公司董事长廉凤国等参加调研。

7、越南百隆产能恢复至75% 在手订单未受影响

百隆东方10月12日发布公告,因越南国内疫情防控政策调整,部分离厂返乡员工陆续返回工作岗位,并于独立车间恢复生产工作。越南百隆当前仍继续执行“三就地”政策。截至公告日,越南百隆的实际产能已恢复至75%左右,公司在手订单未受影响。越南百隆现拥有100万纱锭生产能力,约占公司全部产能的60%。截至目前,减少的产量约占公司全年产量的8%左右。

8、恒天海龙前三季度净利润增长1200%以上

恒天海龙10月12日发布公告,预计公司前三季度净利润约5700万元—5800万元,同比增长1254%—1278%。其中,第三季度预计净利润约2500万元—2600万元,同比增长1063%—1109%。公司表示,报告期内公司控股子公司博莱特所处帘帆布行业市场供不应求,经营呈现产销两旺的局面,毛利率大幅增长。博莱特是国内最早研制开发高模低缩浸胶涤纶帘子布和帆布的企业,规模、品种、设备工艺居国内同行业领先水平。

9、土耳其对中韩等含金属纱线启动第三次反倾销日落复审立案调查

10月12日,土耳其贸易部发布第2021/46号公告,对原产于中国大陆、韩国、印度和中国台湾地区的含金属纱线启动第三次反倾销日落复审立案调查。涉案产品由税目54.04或54.05项下的纤维单丝、纤维扁条或纤维粉末及类似产品与金属结合或金属包覆制得的含金属纱线。本案涉及土耳其税号5605.00项下的产品。

10、越南对中印等国聚酯长丝纱线作出反倾销终裁

10月13日,越南工贸部发布第2302/QD-BCT号决议,对进口自中国、印度、印度尼西亚和马来西亚的聚酯长丝纱线作出反倾销肯定性终裁,裁定正式对上述国家的涉案产品征收反倾销税,其中,中国涉案产品的税率为3.36%-17.45%、印度为54.90%、印度尼西亚为21.94%、马来西亚为21.45%。本案涉及越南税号5402.33.00、5402.46.00和5402.47.00项下的产品。措施自公告发布3日起生效。

11、巴西对涉华聚酯纤维纱线作出反倾销初裁

10月14日消息,2021年9月30日,巴西外贸秘书处于《联邦政府公报》发布2021年第64号公告称,对原产于的中国和印度的非供零售用聚酯纤维纱线(缝纫线除外),包括细度在67分特以下的合成纤维单丝作出反倾销初裁,初步裁定上述国家的涉案产品存在倾销且倾销对巴西国内产业造成损害,但暂不采取临时措施。涉案产品的南共市税号为5402.33.10、5402.33.20和5402.33.90。