2020年的永煤违约事件以及其他AAA级发债主体接连发生违约一定程度上冲击了市场对于部分主体的信仰,市场风险偏好快速降低,信用债市场一时间风声鹤唳。

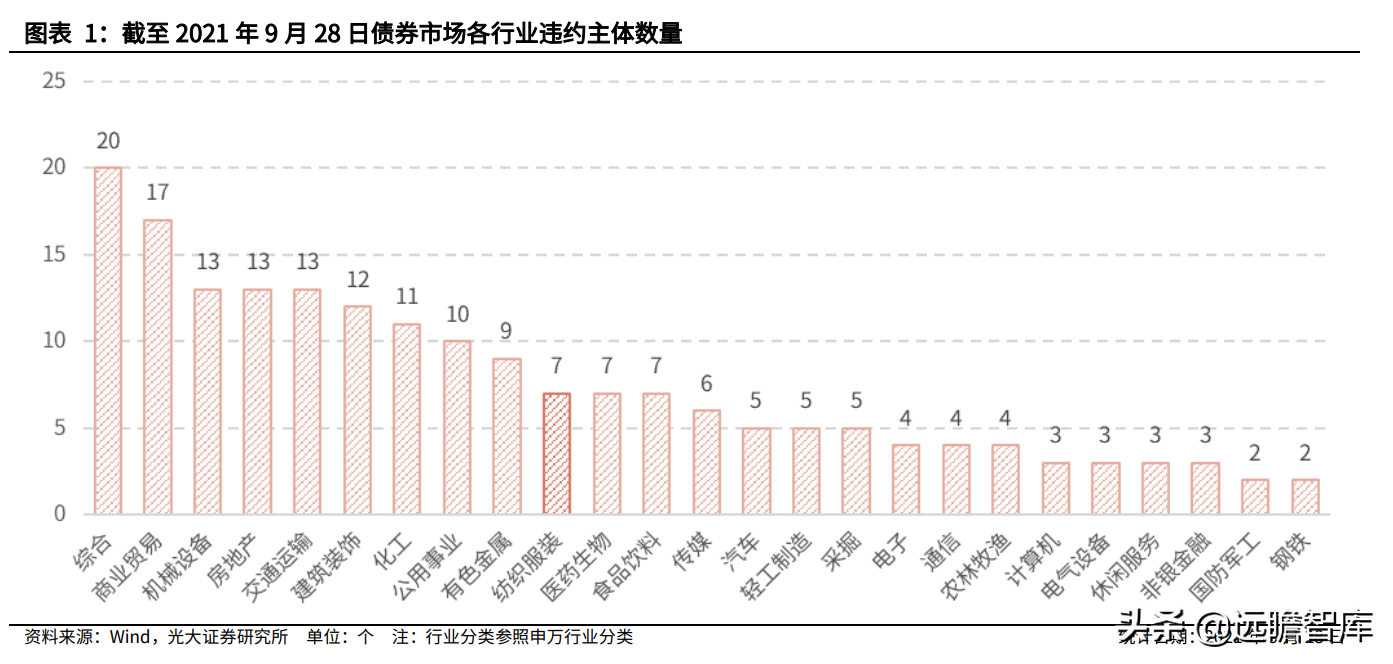

从债券违约来看,违约的主体分散分布于多个行业,其中纺织服装违约主体为7个(仅包括银行间、交易所市场,自2014年首只债券违约起至2021年9月28日),分别是华珠鞋业、致富皮业、大宏纺织、厉华婕妤、富贵鸟、如意科技以及贵人鸟,违约数量相对较多。

本文通过梳理纺织服装行业发行主体的信用资质,以期辨别行业的风险与机会。

1、纺织服装产业链

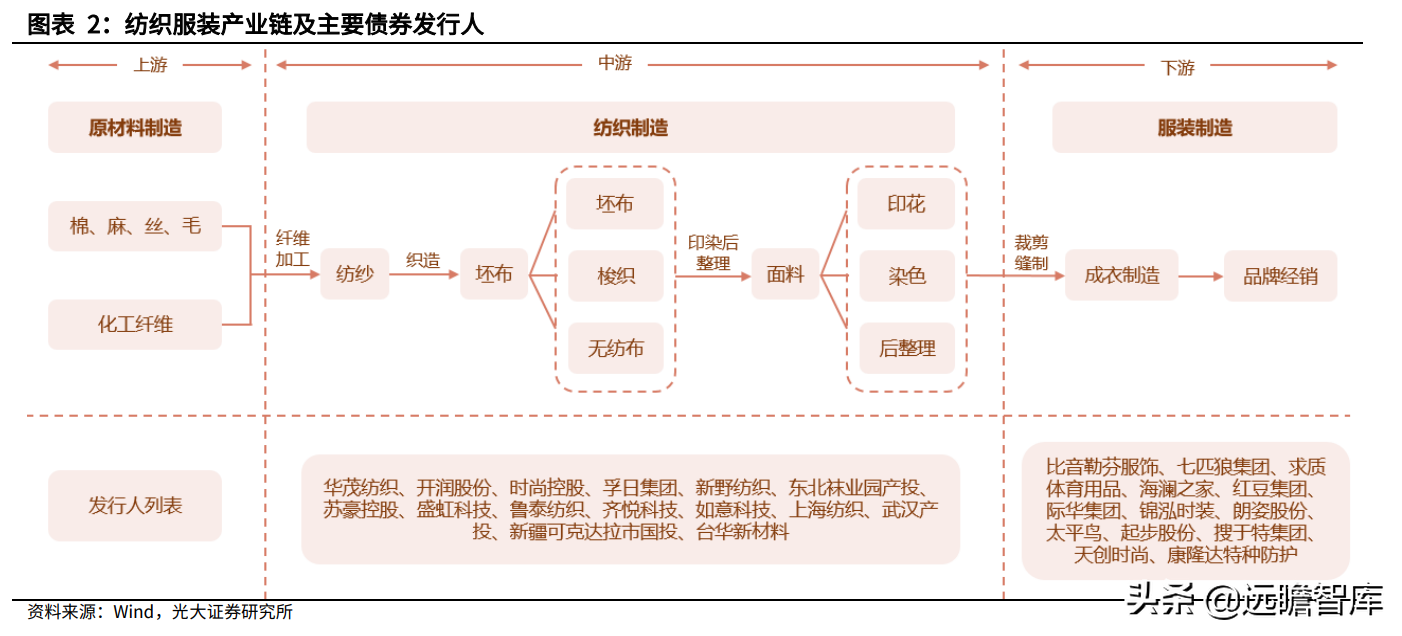

纺织服装行业产业链由上游原辅料制造、中游纺织制造、下游服装制造三条基本产业链连接组成。

上游原辅料制造产业链是纺织服装产业链的基础和前提,包括天然纤维和化学纤维。

其中,天然纤维包含植物纤维棉花、麻类等,动物纤维羊毛、蚕丝等;化学纤维包括合成纤维涤纶、棉纶、氨纶、腈纶,人造纤维粘胶纤维、新型环保纤维。

中游纺织制造业包括纺纱、织布、印染、后整理等。

下游服装制造包括服装制造和服装零售,加工成衣、家纺等产成品,形成品牌服装家纺产品面向消费者。

考虑到上游植物、动物性纤维更多涉及农业生产,化纤行业与化工行业的可比性更强,我们主要讨论产业链中的中游纺织制造产业链和下游服装制造产业链。

2、纺织服装行业概况

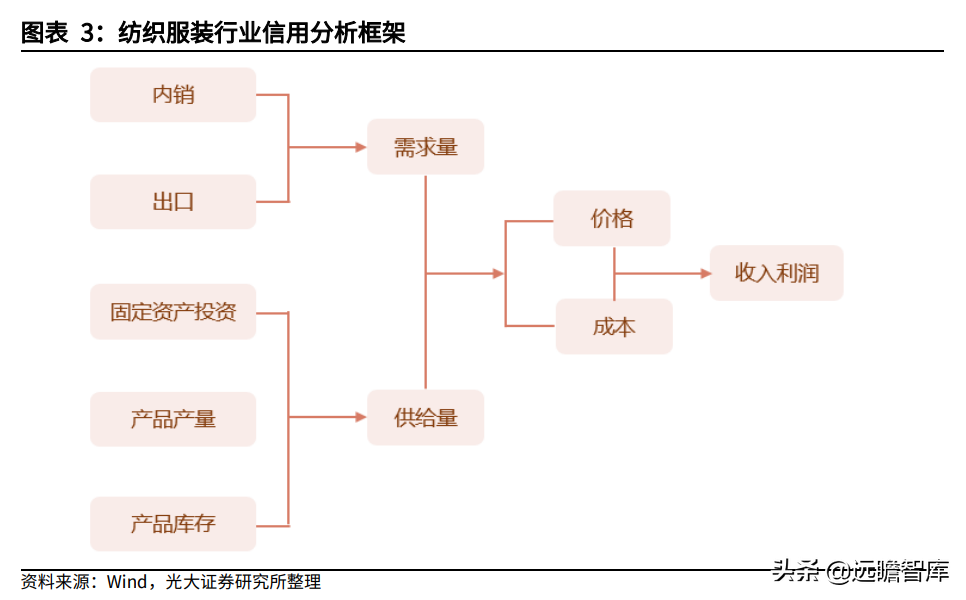

制造业信用分析框架中,利润是核心因素。

收入减成本构成了纺织服装行业的利润:

1)收入端,变动供给与变动需求共同决定了价格的变动,需求端的影响因素主要为内销和出口,供给端的影响因素主要为固定资产投资、产品产量和库存;

2)成本端包括上游原材料成本、人力成本、机器折旧、燃料成本以及渠道成本等。

2.1、需求分析:内销和出口

需求方面,我国纺织服装行业的需求量主要包括内销和出口,出口占比较大,是传统的出口导向型行业。

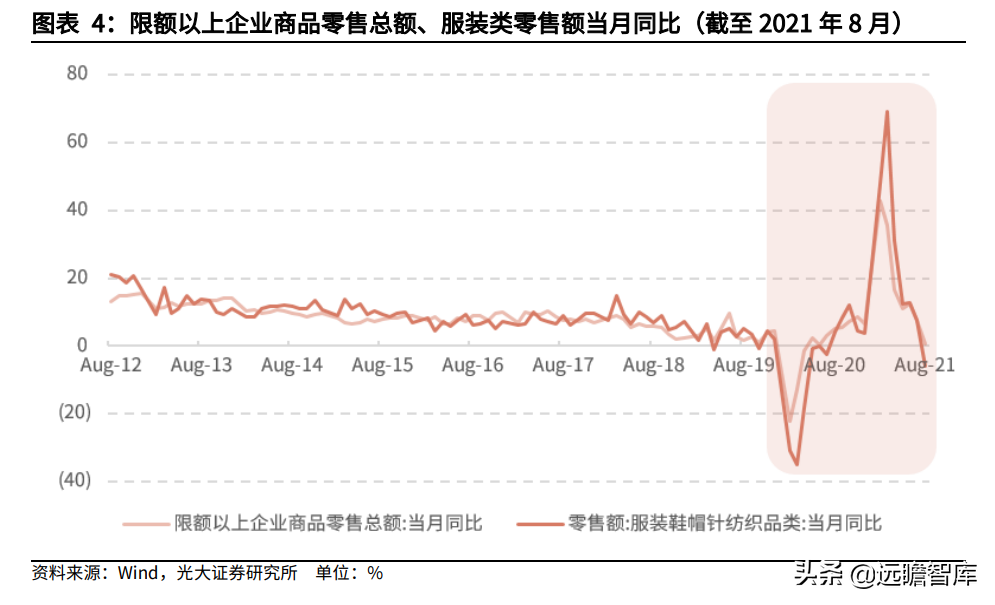

内需方面,新冠肺炎疫情给纺织服装行业带来较大冲击及波动,但随之而来对纺织类抗疫物资的需求增长为行业带来新的机遇;后疫情时代,行业需求向好。

2021年8月,服装类零售额较7月有所下降,主要系由于疫情多点散发及局部地区汛情的负面影响导致行业短期处于销售淡季。

2020年初,疫情对纺织服装行业带来巨大冲击,零售额同比在短期内呈现大幅下跌,但冲击的同时新冠肺炎疫情也带来新机遇:口罩、防护服等抗疫物资的需求在疫情期间呈现快速增长,国内纺织行业牢牢抓住此机遇,实现口罩等纺织品产能快速扩张。

2020年第四季度,国内疫情得到有效控制,疫苗研发完成,消费回暖,纺织服装行业需求明显增长。

总体来看,2021年以来我国国内疫情总体控制情况良好,疫苗接种覆盖面持续扩大,民众消费水平回暖,中国纺织品服装需求持续向好。

外需方面,由于劳动力的优势及低廉的产品价格,我国成为世界上最大的纺织品出口国,出口量占全球约四分之一。

新冠肺炎疫情使世界各国对我国防疫物资的需求不断提升,需关注其他国家制造业恢复生产后对我国纺织服装出口带来的不利影响。

另外,受中美贸易摩擦、新疆棉问题等外部环境因素的影响,我国纺织服装产业对外出口增长将受到一定抑制。

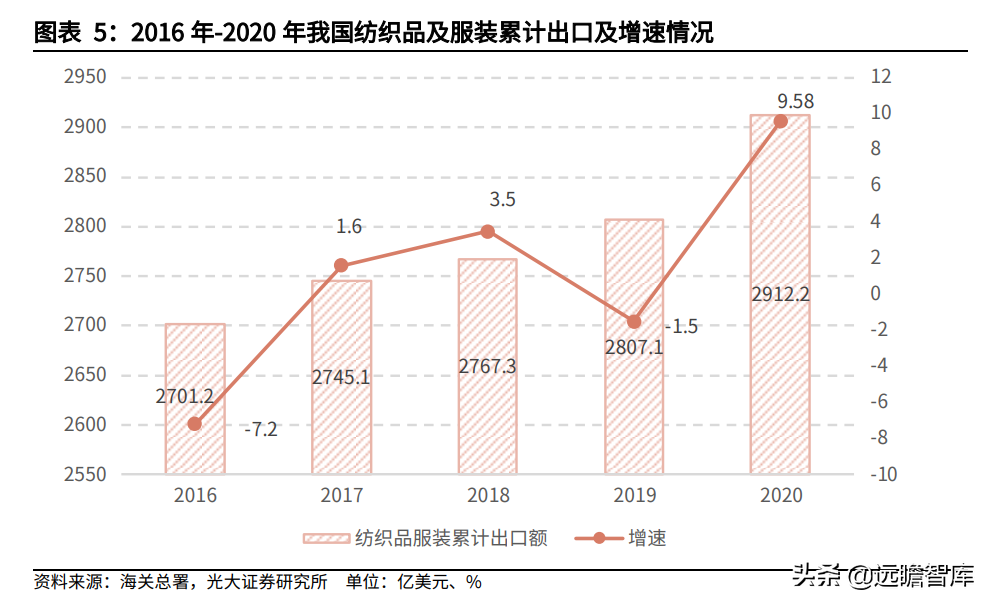

我国纺织品出口自2015年起呈现负增长的态势,但这一趋势在2017年由于全球经济回暖、外需向好而得以改善。

2017年我国纺织品及服装累计出口2745.1亿美元,同比增长1.6%。2018年,由于受到中美贸易摩擦的影响,纺织业回暖趋势受到一定程度的遏制。

2020年,新冠肺炎疫情肆虐全球,国际市场需求严重萎缩,中国纺织服装外贸企业出口压力剧增。但由于各国防疫力度的不同,欧美等发达国家对防疫物资的需求激增。

我国作为率先复工复产的国家,已向全球200多个国家和地区出口包含口罩在内的纺织品防疫物资,因此我国2020年纺织品及服装出口金额接近历史最好水平,增速达9.58%,展现出极强的韧性。

2020年我国纺织品及服装累计出口2912.2亿美元,同比增长9.58%,其中纺织品出口金额为 1538.4亿美元,同比增长29.2%;服装出口金额为1373.8亿美元,同比下降6.4%。

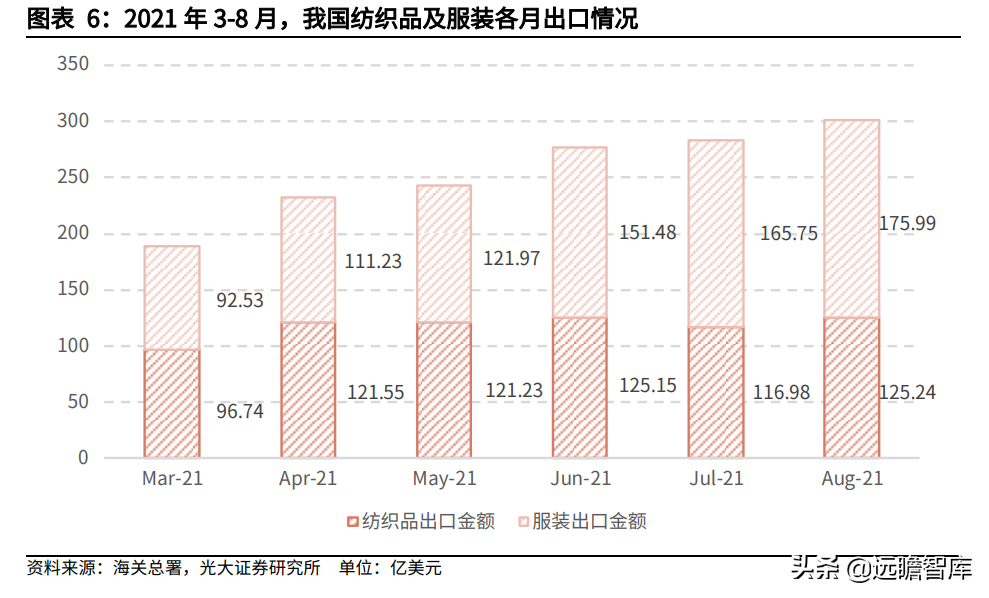

根据海关总署统计,2021年1-8月,我国纺织品及服装累计出口金额为1984.68亿美元,同比增长6.04%。其中纺织品出口金额为927.73亿美元,服装出口金额为1056.95亿美元。

2021年3月至8月,我国服装出口金额呈现逐月持续上升趋势,表现强劲;2021年4月至8 月,我国纺织品出口金额总体较为稳定,其中7月出口金额有所回落,环比下降6.53%;而8 月纺织品出口规模较前期继续攀升,主要系由于越南、柬埔寨、缅甸等东南亚纺织品出口国家受到新一轮疫情的影响,开工不足,大量订单于 8 月回流至我国。

因此,需关注其他制造业国家恢复生产后对我国纺织服装出口带来的不利影响。

另外,外部环境形势依旧需要关注。

全球疫情尚未结束,市场需求仍未企稳,人民币升值,新疆棉问题、中美贸易摩擦、海运费暴涨均将对我国纺织服装出口造成负面影响。

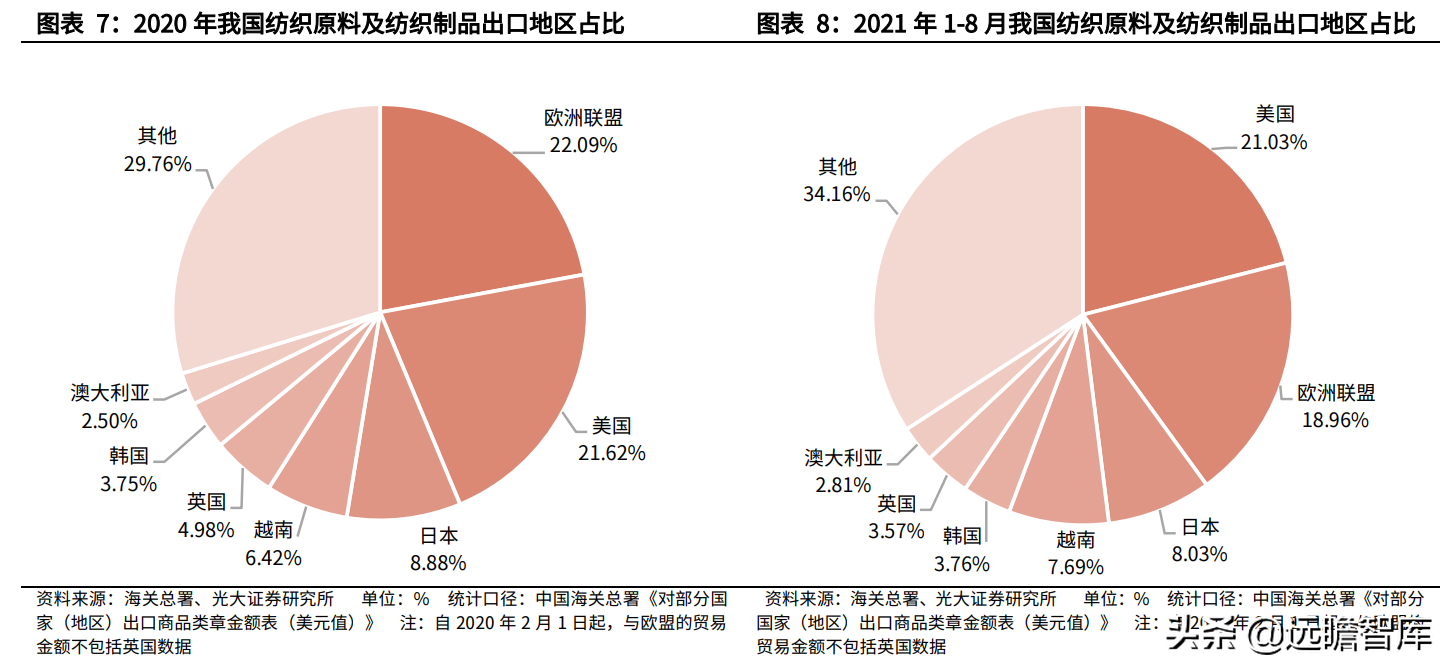

从出口地区来看,我国纺织服装行业出口的主要国家及地区仍是美国、日本、欧盟和越南,2020年合计占比约为50%。其中欧盟、美国、日本是我国纺织服装制品三大出口地区,2020年占比分别为22.09%、21.62%、8.88%,2021年1-8月占比分别为18.96%、21.03%、8.03%。

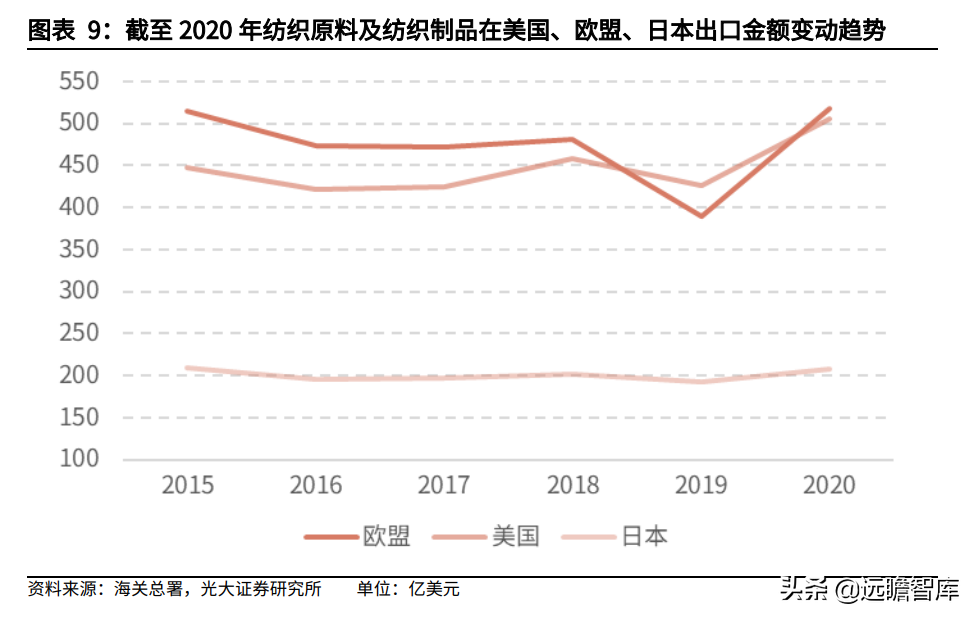

由于欧洲多国及美国疫情严峻,我国对欧盟国家及美国的口罩等纺织品出口增长加快,2020 年我国对欧盟市场的纺织原料及纺织制品出口金额高达517.07亿美元,对美国市场的纺织原料及纺织制品出口金额高达506亿美元。

2015年至2017年,我国纺织原料及纺织制品出口到欧盟的出口金额持续下降,于2018年小幅增长后,又于2019年大幅下降。

2015年至2018年,我国纺织原料及纺织制品出口到美国和日本的出口金额持续小幅上升,但于2019年有所下降。

我国对欧盟、美国和日本的纺织原料及纺织制品出口金额均于2020年大幅上升,主要系由于新冠疫情的蔓延使该三个地区对我国防疫物资的需求激增所致。

2.2、供给分析:产量和库存

供给方面,纺织服装行业目前属于完全竞争市场,企业数量较多,市场进入壁垒低,行业集中度较低且非国有企业占比较大,27家存量纺织服装产业债发行主体中非国有企业有18 家,占比达到66.67%。

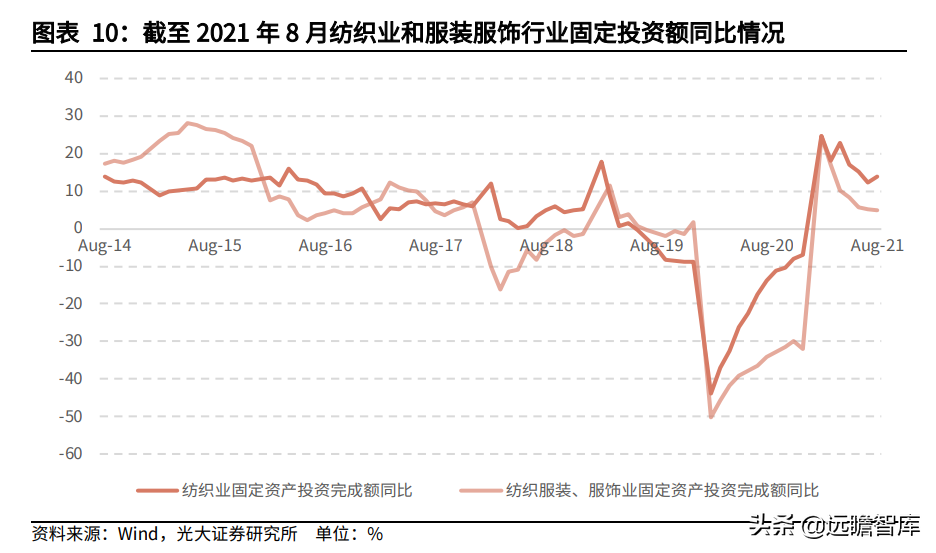

纺织业和服装服饰行业的固定资产投资完成额2020年之前都基本保持持续增长趋势,增速基本为正。

2020年初,新冠肺炎疫情的发生导致纺织服装行业停工停产,因此我国纺织业和服装服饰行业固定资产投资额增速于2020年初大幅降低。

待疫情得到有效控制且纺织服装企业复工复产后,纺织业和服装服饰行业固定资产投资额增速开始回暖。

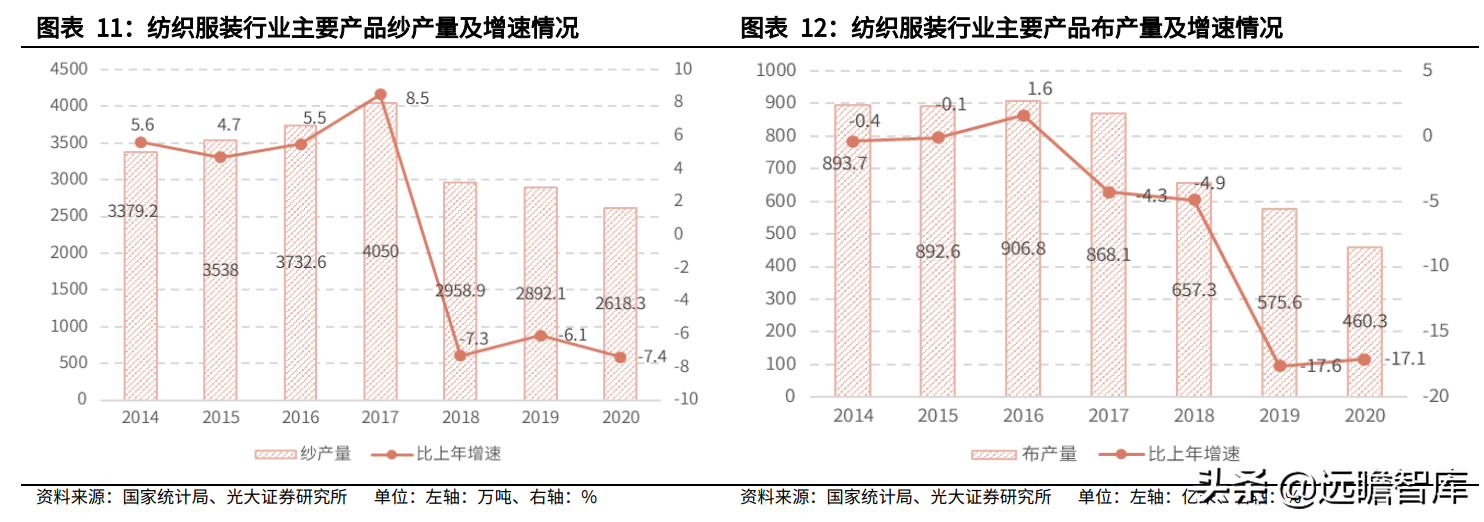

产量方面,2014年至2017年,纱产量呈现上升趋势;2017至2020年,纱产量下滑。

2020年初期,由于新冠肺炎疫情,纺织服装行业停工停产,因此纱产量增速大幅下降,即使 2020年3月份产业链上下游市场逐步恢复,企业加快复工复产,依旧无法达到2019年水平。

2020年纱产量为2618.3万吨,较上年同比增速为-7.4%。

2014年至2016年,布产量逐年增加,2016年至2020年,布产量逐年下降。同样由于新冠疫情期间停工停产的原因,2020年布产量下跌,为460.3亿米,较2019年同比增速为-17.1%。

2021年8月,布和纱产量同比增速分别为4%和3.4%,国内纺织服装产业生产经营已基本回到正轨。

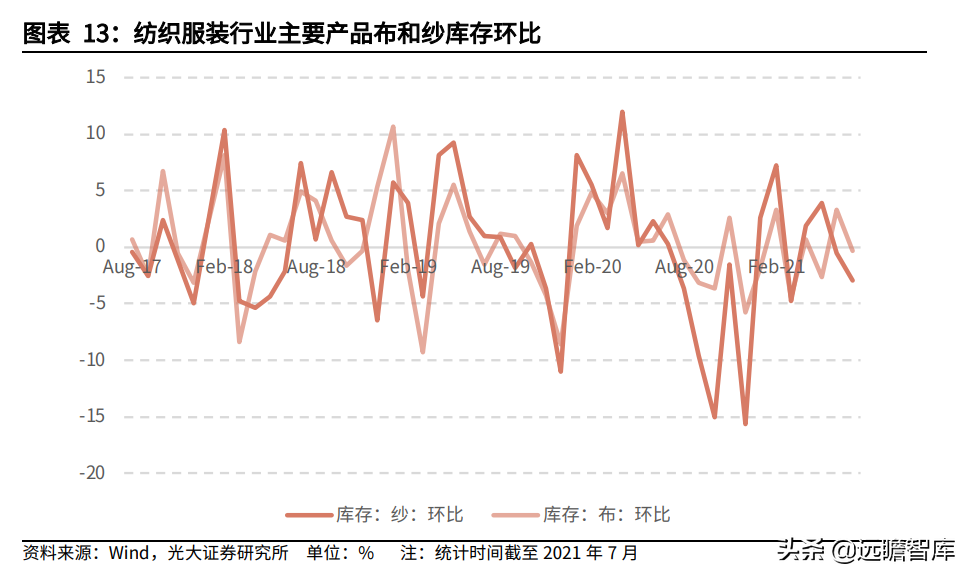

库存方面,2021年7月,布和纱库存环比分别为-0.37%和-2.97%。

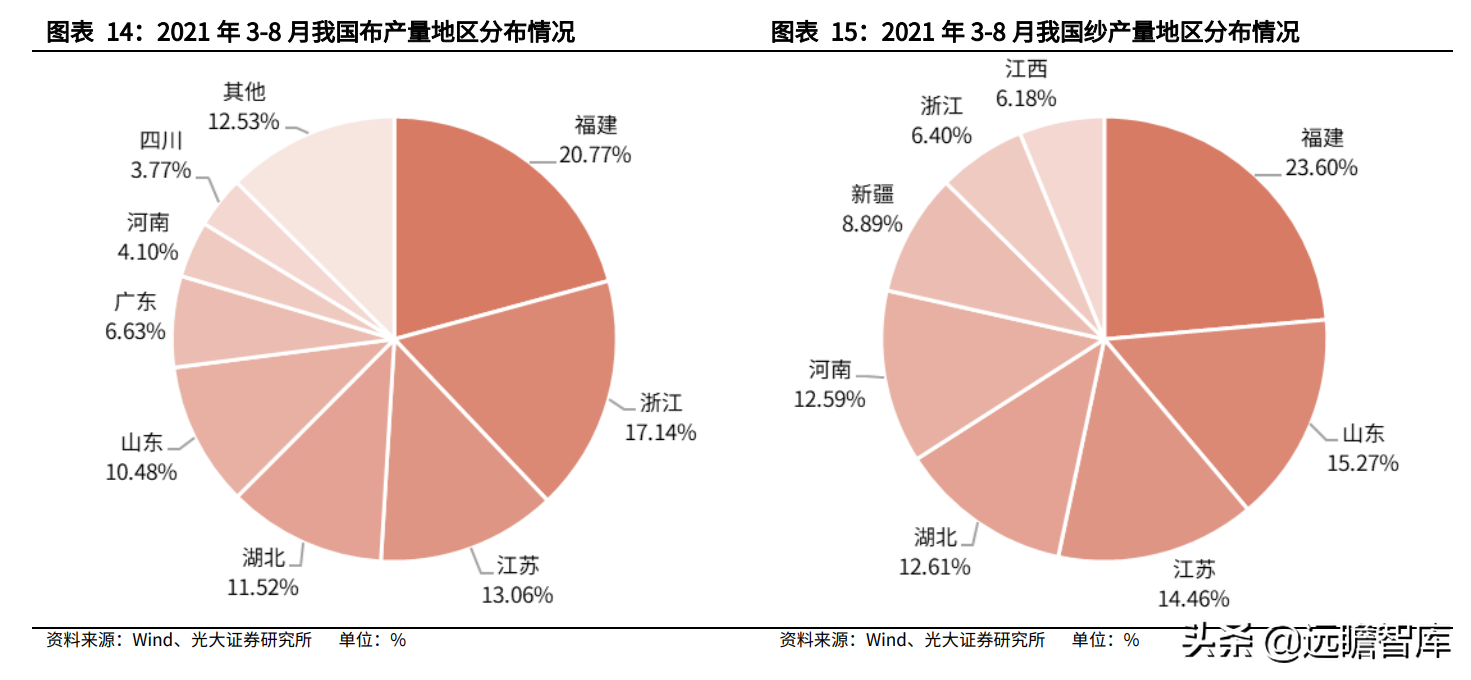

从产能分布情况来看,我国布产能大部分集中在福建、浙江、江苏、湖北、山东和广东 6 个省份,上述 6 省2021年 3 月至 8 月布产量占全国总产量的 79.6%。

我国纱产能大部分集中在福建、山东、江苏、湖北、河南、新疆 6 个省份,上述 6 省2021 年 3 月至 8 月纱产量占全国总产量的87.42%。

江浙地区主要以纺织原材料、家纺布艺制品、羊毛衫、羽绒服、休闲男装和鞋类为主;山东主要为棉纺织和家纺等;广东为休闲服、鞋、面料、羊毛衫、女装和内衣聚集地;福建晋江为运动品和男装产业聚集地。

2.3、成本分析:棉花价格

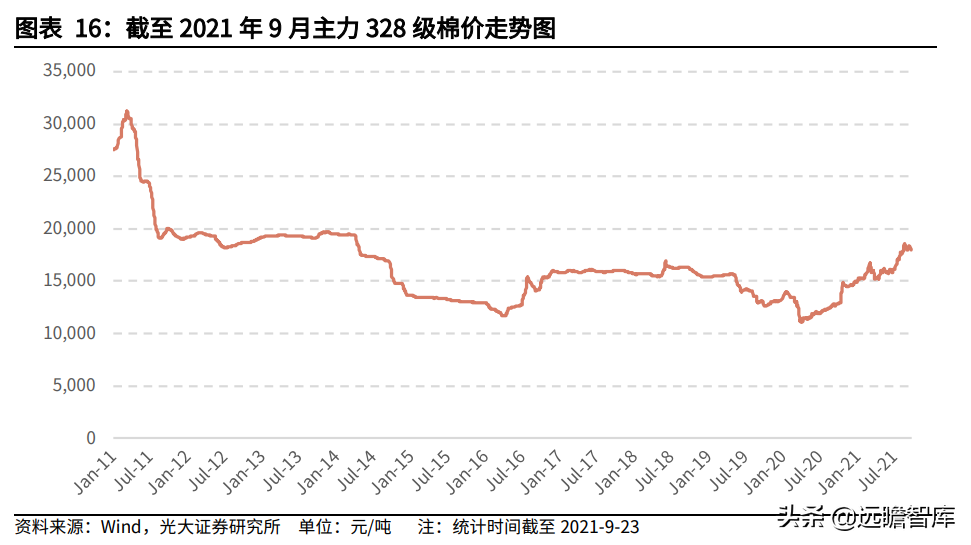

成本方面,棉花是纺织服装产业中的主要原材料,棉花的采购成本对其总成本及产品价格影响较大。棉价的主导因素为市场供需关系,其余影响棉价的因素还有产业政策、中美贸易关系、国家储备、疫情情况等。

2012年国家出台收储政策意图稳定棉价后,国内棉价稳定在2万元/吨左右。

2014年国家出台直补政策,棉价市场化程度提升、逐步与国际棉价接轨。

2016年上半年受抛储滞后影响棉价有所上涨,约维持在16000元/吨左右。

2019年 5 月,中美贸易摩擦升级,美国宣称将对包括纺织品、服装及棉织品在内的中国商品加征25%关税,导致市场信心受挫,纺织下游订单萎缩,国内棉花价格持续下滑。

2020年1月,中美双方正式签署第一阶段经贸协议,市场态度转为乐观,棉花价格上涨;但由于春节假期及新冠肺炎疫情的影响,多数企业提前放假,棉花价格稳中回落。

2020年7月,新疆出现疫情,新疆棉外运受到一定影响,国内棉花价格上涨,而境外疫情的蔓延和中美关系的再度紧张,导致国际棉花价格先跌后涨。

2021年2月,国内疫情缓和,棉纺织行业提前复工复产,下游纺织需求旺盛,且大宗商品市场持续上涨,带动棉花价格持续上扬。

2021年9月,棉花价格维持在18000元/吨左右。

2.4、小结

总结来看,纺织服装行业属于完全竞争市场,行业进入壁垒低,而我国纺织服装行业集中度低、产品附加值低,行业竞争尤为激烈。

2020年新冠肺炎疫情对纺织行业有所冲击,但国内外疫情的蔓延导致对包括口罩在内的防疫物资需求激增,内需外需均强劲;后疫情时代,国内疫情总体控制情况良好,疫苗接种覆盖面持续扩大,民众消费水平回暖,行业需求持续向好;中美贸易关系、人民币升值及新疆棉问题等外部因素可能会导致出口受到抑制;经过新冠肺炎疫情的“大浪淘沙”,留存下的企业拥有较强抗压力及韧性,利于行业未来持续发展;纺织服装行业中民企较多,外部融资压力较大。

3、纺织服装行业发债情况

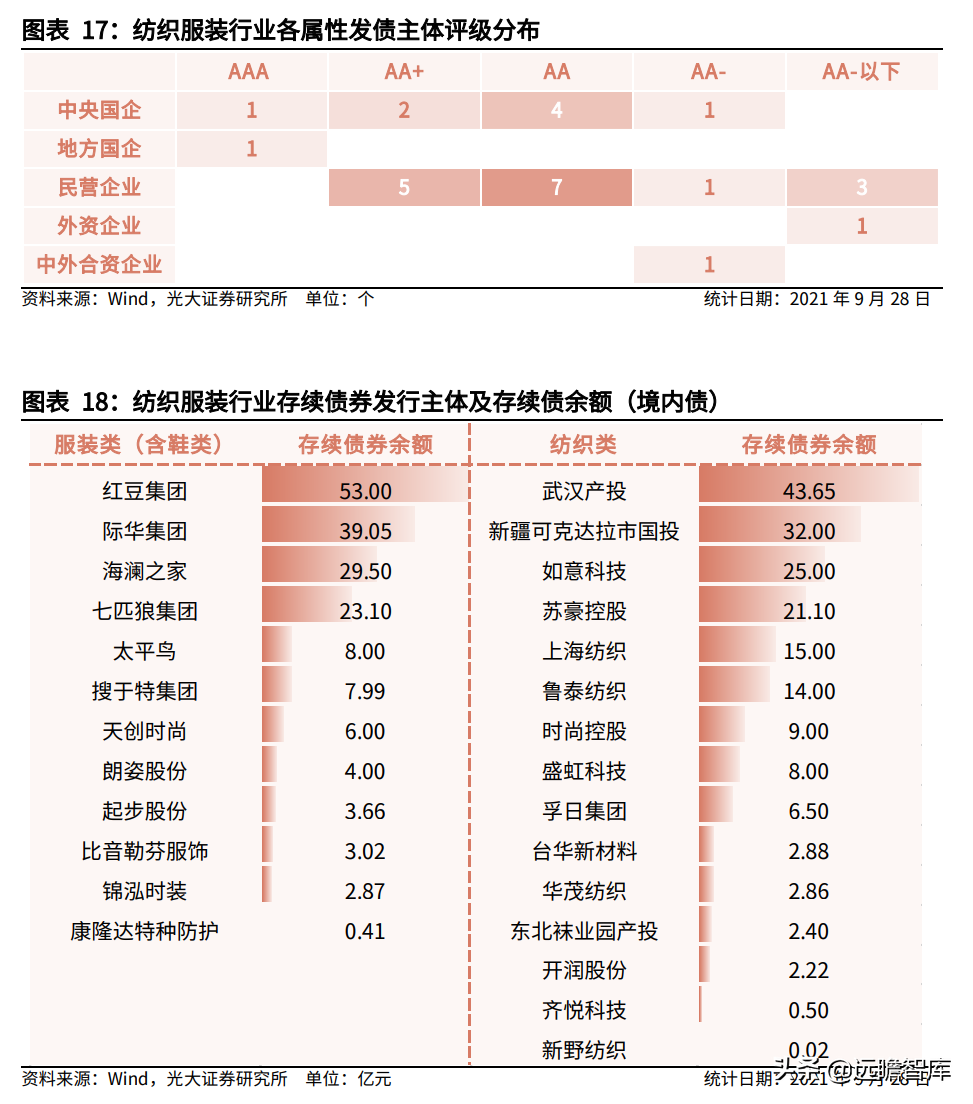

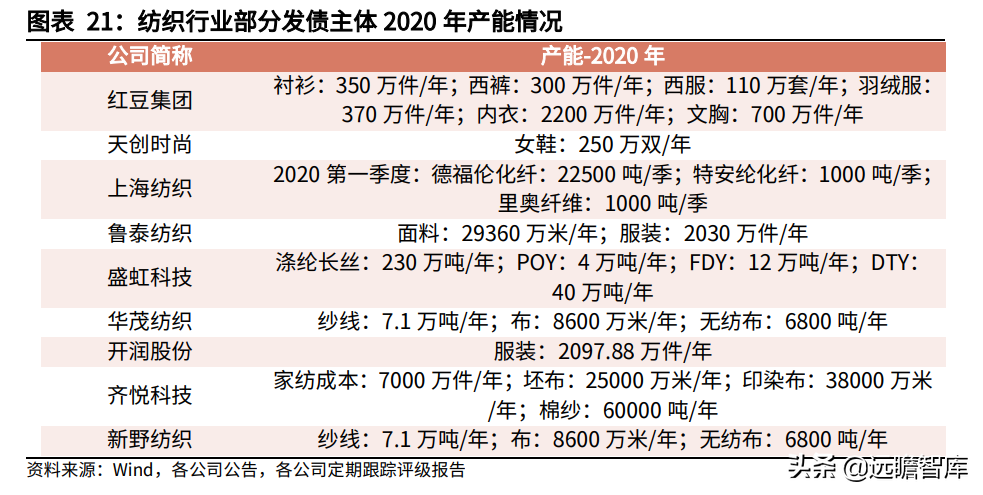

据我们的分类,截至2021年9月28日,纺织服装行业有存续债券的主体共27家,其中15家为纺织制造类、1 家为服装制造类主体。27家主体存续债券共65只,债券余额365.71亿元。

纺织服装行业集中度低,竞争激烈,27家存续发债主体中有18家为广义民企(此处除中央国企、地方国企外定义为广义民企)。由于民企居多,纺织服装行业发债主体外部评级普遍不高,多集中于 AA 级别。

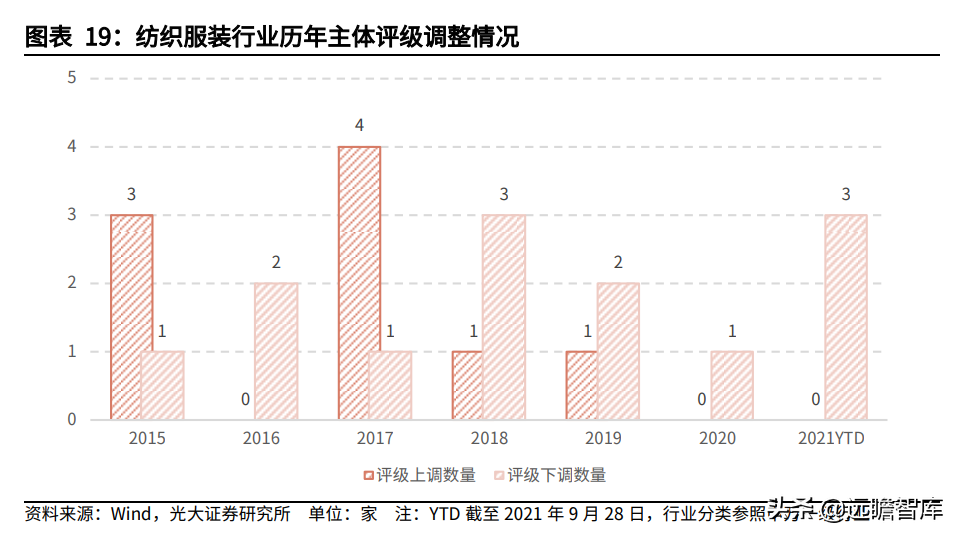

纺织服装行业民企居多,自2018年起,纺织服装发行人评级上调数量明显减少,而评级下调数量总体有所增加。

2020年及2021年(截至9月28日),纺织服发行人并没有发生评级上调的情况,而从评级下调来看,2020年山东如意科技集团遭评级下调,2021年至今(截至9月28日)起步股份、孚日集团、搜于特集团等 3 家发行人遭评级下调。

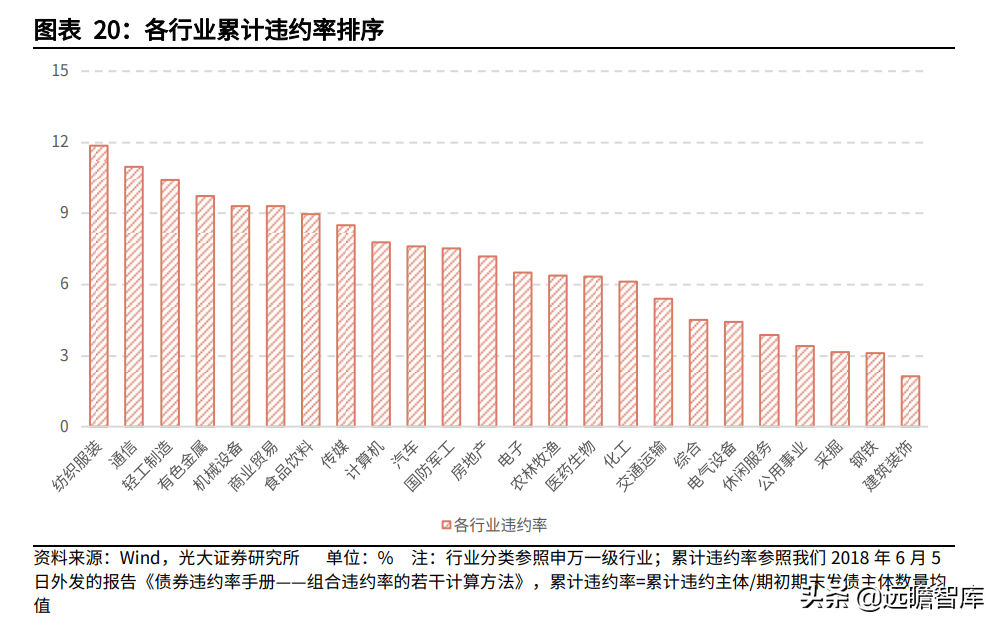

从债券累计违约率角度来看,纺织服装行业的违约率相较于其他行业高,信用资质相对较弱。

自2014年首只债券违约起至2021年9月28日,银行间、交易所市场共有7个纺织服装主体发生债券违约,分别是华珠鞋业、致富皮业、大宏纺织、厉华婕妤、如意科技、富贵鸟及贵人鸟,其中前五家主体均涉入私募债违约事件,2018年新增违约主体富贵鸟曾为上市公司并于2019年退市,2019年新增违约主体贵人鸟为上市公司。

4、发债主体信用观察

4.1、纺织企业产能及服装品牌集中度

从产能分布情况来看,我国纺织企业产能大部分集中在东南沿海区域,以福建、浙江、江苏、湖北、山东、广东为主,发债企业大部分也集中在东南沿海区域。

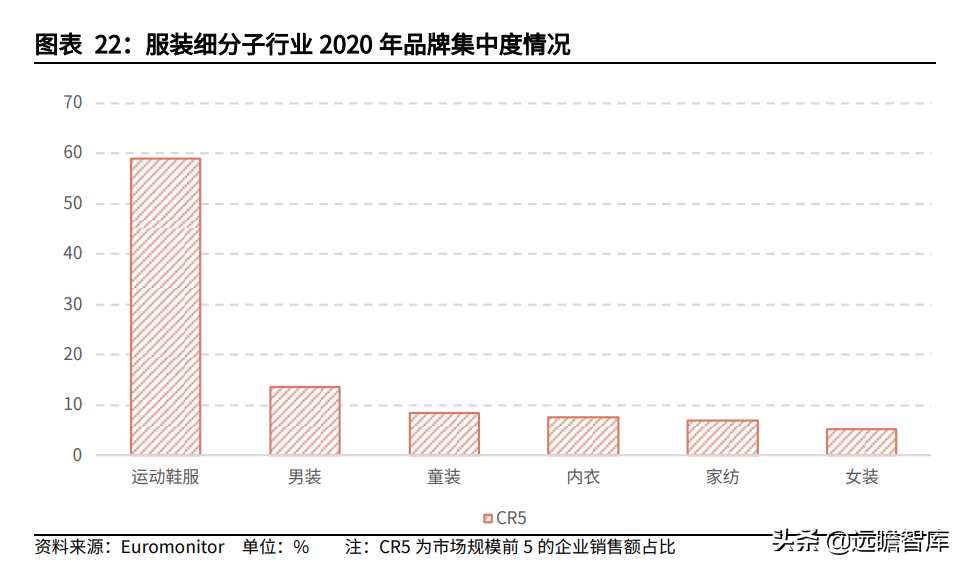

品牌服装行业品牌集中度较低。

女装、男装、童装、内衣、运动鞋服等子行业2020年的前五名品牌集中度(CR5)分别为5.2%、13.6%、8.5%、7.6%和59%,除运动鞋服外,CR5均较低。

4.2、盈利能力

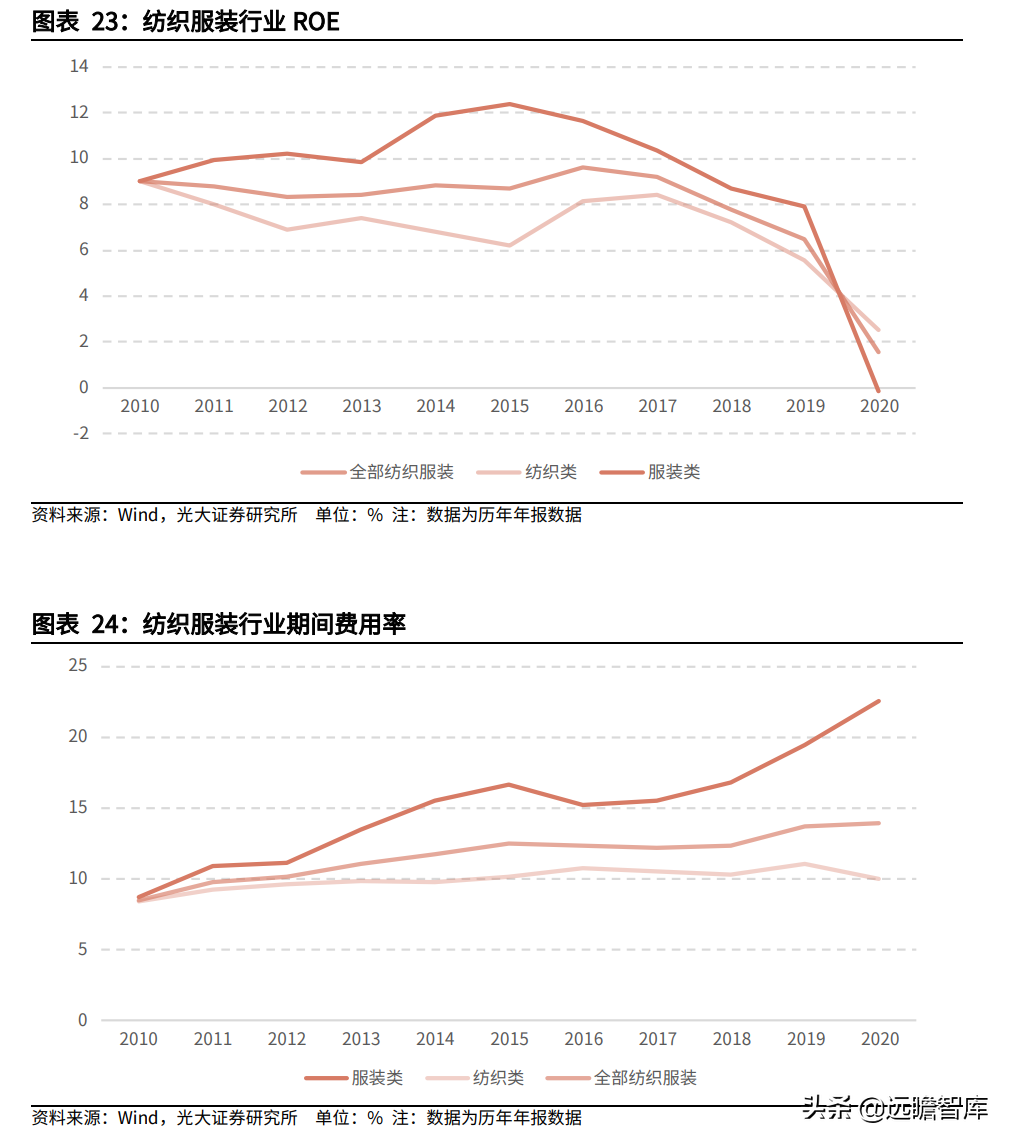

2020年,行业盈利能力受疫情影响大幅下跌,服装类主体及纺织类主体ROE均呈现下滑趋势,2021年后疫情时代行业景气度向好。

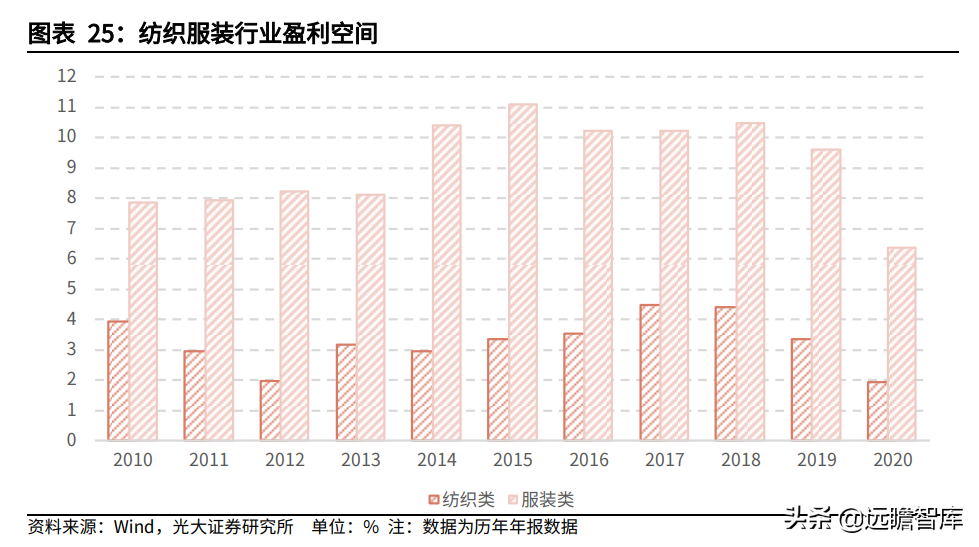

由于销售费用及财务费用的上升,纺织类和服装类主体的盈利空间同比均有所收窄。我们将销售毛利率减期间费用率定义为盈利空间,当前服装类发行主体盈利空间优于纺织类,且相较于2019年,服装类及纺织类盈利空间由于期间费用率上升而下滑明显。

2020年,纺织类企业ROE为2.52%,服装类企业ROE为-0.17%。

2021年上半年,纺织类企业ROE已达2.65%,服装类企业ROE已达2.11%,均已超过2020 年水平。

由此可见,后疫情时代纺织服装业回暖,行业景气度持续向好。

2020年,纺织类企业期间费用率为10.01%,服装类企业期间费用率为22.56%。

2021年上半年,纺织类企业期间费用率为8.09%,服装类企业期间费用率为23.04%,2021 年上半年纺织类企业期间费用率较2020年有所下降。

4.3、偿债能力

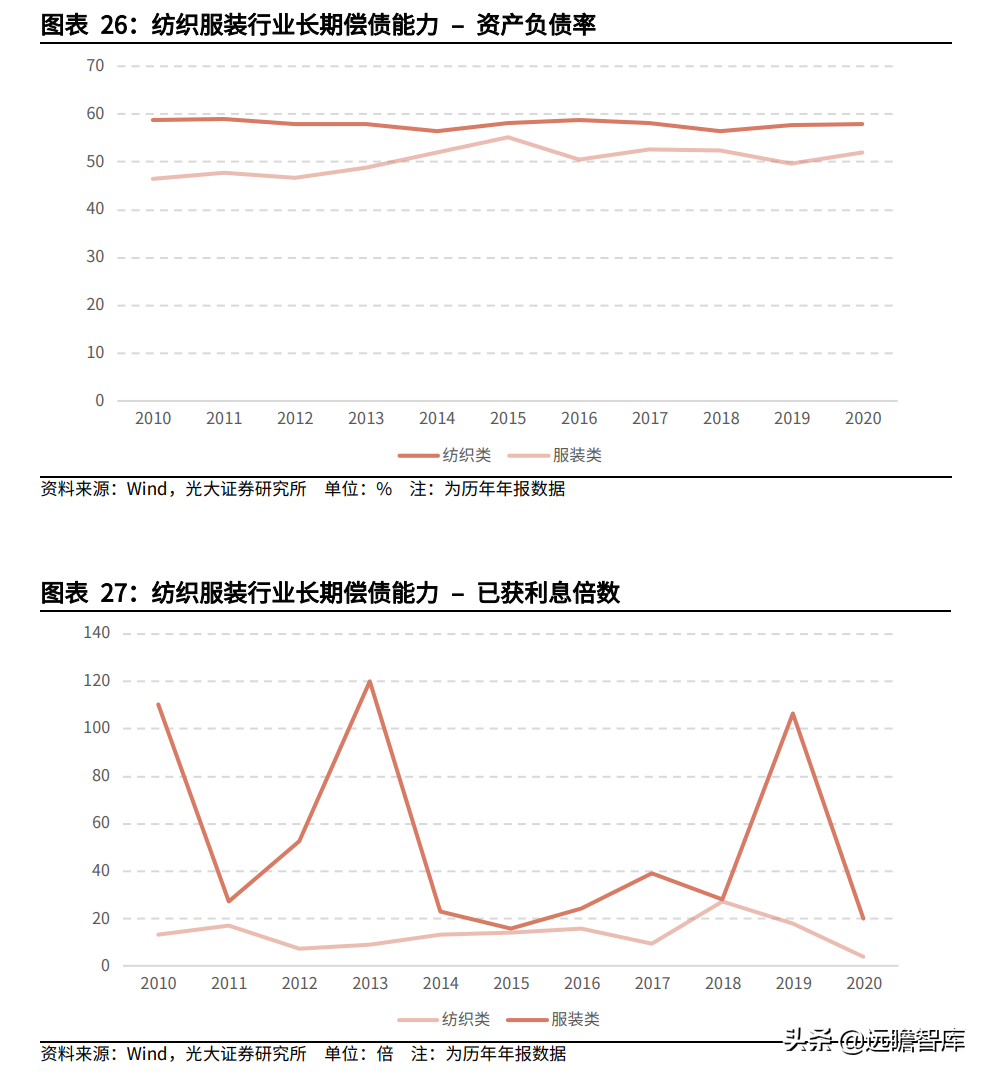

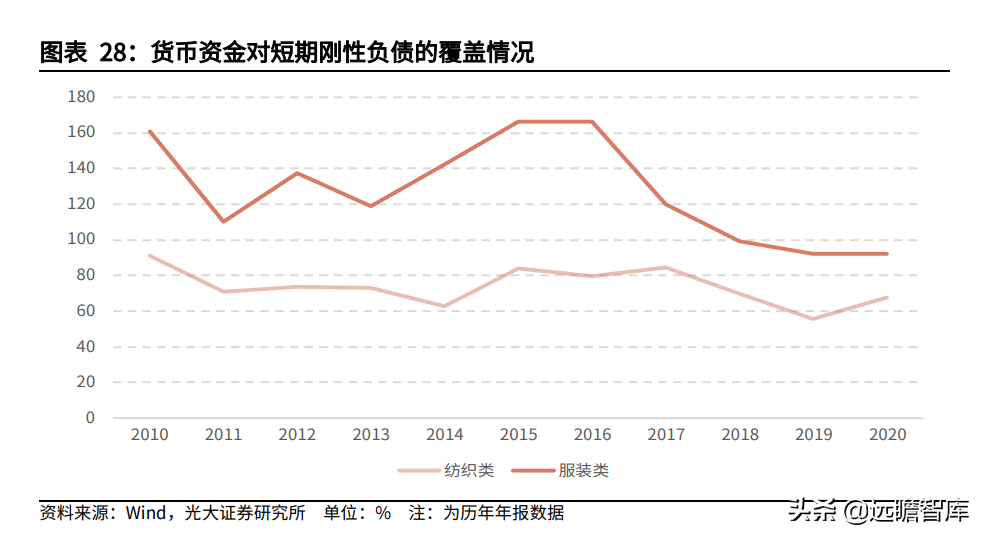

偿债能力方面,我们使用资产负债率、已获利息倍数分析长期偿债能力;而短期偿债能力的分析指标为货币资金/短期刚性负债,其中短期刚性负债=短期借款+应付票据+一年内到期的非流动负债+其他流动负债。

长期偿债方面,2016年至2018年,纺织类企业总体资产负债率趋势下行,2019年至2021年 6月末,纺织类企业总体资产负债率呈现上升趋势,2021年6月末,纺织类企业总体资产负债率为61.10%。

2017年至2021年6月末,服装类企业总体资产负债率趋势较为平稳,约为52%左右;2021 年 6 月末,服装类企业总体资产负债率为51.92%。纺织类主体长期债务负担相对于服装类较重,长期偿债压力较大。

短期偿债方面,2017年至2019年,纺织行业及服装行业货币资金对短期刚性债务的覆盖能力下降。

2019年至2021年6月末,纺织行业及服装行业货币资金对短期刚性债务的覆盖能力呈现上升趋势。

2021年6月末,纺织行业货币资金对短期刚性负债的覆盖率为78.74%,服装行业为91.48%。纺织行业的短期偿债压力相对更高。

2021年,国内新冠疫情已得到有效控制,国内外新冠疫苗接种普及率不断上升,服装纺织行业回暖,纺织服装企业偿债能力得到提升。

4.4、现金流情况

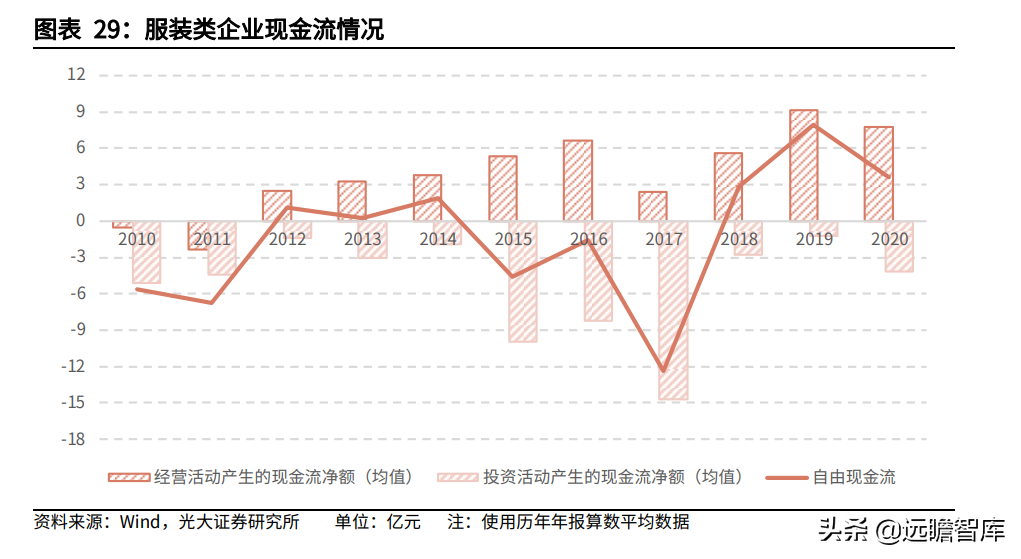

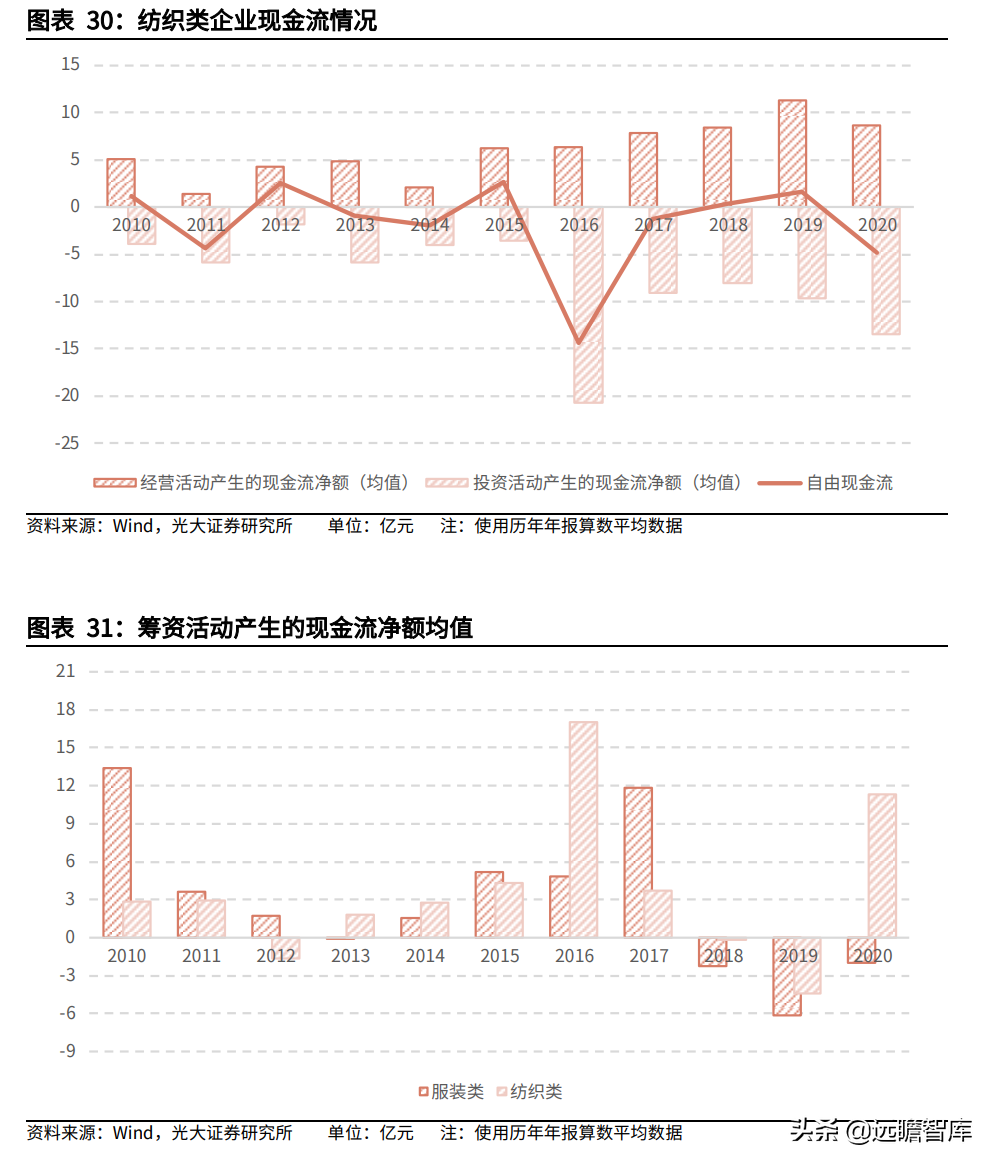

现金流方面,我们主要考察企业经营性净现金流、投资性净现金流、筹资性净现金流。

2018年至2020年,纺织服装行业发行主体经营性现金流有较小规模波动,投资支出规模较小,平均自由现金流(经营现金流量净额+投资现金流量净额)持续为正。

从筹资性现金流来看,2018年至2019年,纺织服装行业的筹资性现金流净额均为负数,处于较低水平。

2020年,纺织类发行主体筹资性现金流净额由负转正,接近11年以来(2010年至2020年)最高水平。

2021年上半年,服装类企业经营活动产生的现金流净额(均值)为3.86亿元,投资活动产生的现金流净额(均值)为-0.65亿元,筹资活动产生的现金流净额(均值)为-3.01亿元。纺织类企业经营活动产生的现金流净额(均值)为3.81元,投资活动产生的现金流净额(均值)为-13.35亿元,筹资活动产生的现金流净额(均值)为14.33亿元。

疫情之后,纺织服装行业生产及需求回暖,纺织服装业企业经营现金流量表现较为强劲。

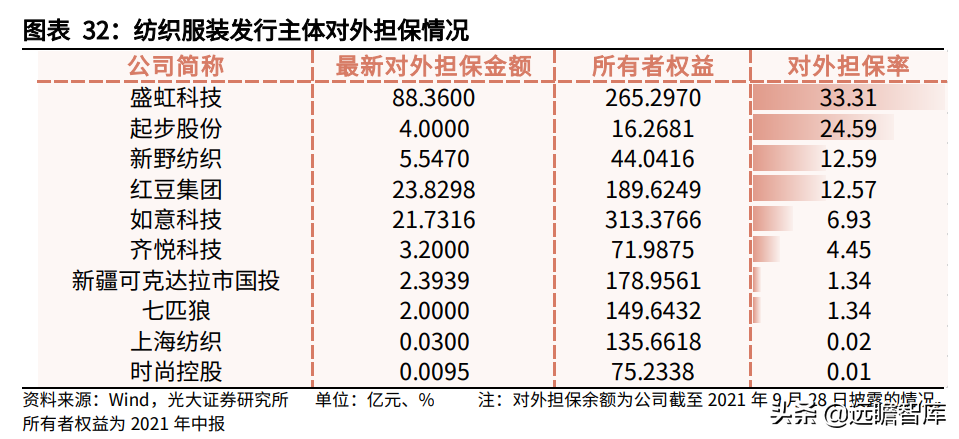

4.5、或有负债情况

对外担保比率过高可能存在一定的或有负债风险,我们通过“对外担保额/所有者权益合计”计算担保比率,该比率较高的公司值得警惕。

4.6、小结

纺织服装行业存量发债主体呈现出数量较少(27家)、民企居多(占比2/3)、债券规模不大(存量规模365.71亿元)、外评集中于AA+和AA级的特征(占比2/3)。

从基本面来看,2020年受疫情影响,纺织服装行业盈利能力、偿债能力均受损,而2021年以来,服装纺织行业盈利能力回升、偿债能力得到提高,行业呈现回暖态势。

细分来看,服装类发行主体的盈利空间、长期偿债能力、短期偿债能力均优于纺织类发行主体。

需要关注的是,对外担保比率过高的企业可能存在或有负债风险,可通过“对外担保额/所有者权益合计”计算担保比率,该比率较高的公司值得警惕。

5、风险提示

纺织服装行业受外部因素影响较强,警惕中美关系、人民币升值、海运费暴涨等因素带来的棉花价格上涨、出口下降等风险;

纺织服装行业总体期间费用率呈现上涨趋势,需关注期间费用增长侵蚀利润的风险;

此外,纺织服装行业多为民企,需警惕民企实际控制人风险对公司的经营和融资造成的影响。