进入“十四五”新阶段,纺织工业发展面临诸多复杂的内外因素,在“双循环”和“高质量发展的语境下,为行业转型升级提出更高要求。棉纺织作为中国纺织工业产业链上具有综合竞争优势的行业,近年来行业转型发展成效显著,期间离不开中国棉纺织行业协会对行业持续的引导、监测和专业服务。

中国棉纺织行业协会聚集了全国棉纺织、色织、牛仔布等大型骨干生产企业、事业单位和社会团体,会员企业生产的纱、布、色织布(含牛仔布)工业产值占全国棉纺织工业总产值约70%。

为及时跟踪棉纺织企业运行状况,中国棉纺织行业协会专业部门每月对企业、集群经营状况进行及时沟通、汇总、分析形成行业专业报告。其中“月度分析报告”涉及260余户棉纺织企业及全国约15个产业集群数据,纺纱产能合计占全国棉纺织行业的比重约60%,具有行业代表性。“行业景气报告”主要核心数据是行业景气指数,该指数采集全国近500家次棉纺织企业参考国家制造业PMI等指数制定方式,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺织行业本月景气程度好于上月,低于50则表示本月景气程度不及上月。“市场大调查”则是对全国主要棉纺织相关市场进行全面大调研所形成的当月市场运行情况分析(每半月一次)。

三大报告具有权威性、专业性的决策参考价值,《中国纺织》官微将开始持续定期进行合作刊载,以馈读者。

8月,国民经济继续保持恢复态势,经济发展韧性持续显现,主要宏观指标处于合理区间,经济运行“稳”的基础不断夯实,“进”的因素持续累积。从行业看,8月,我国棉纺织企业生产放缓,经营质效有所下降,市场信心略有减弱。

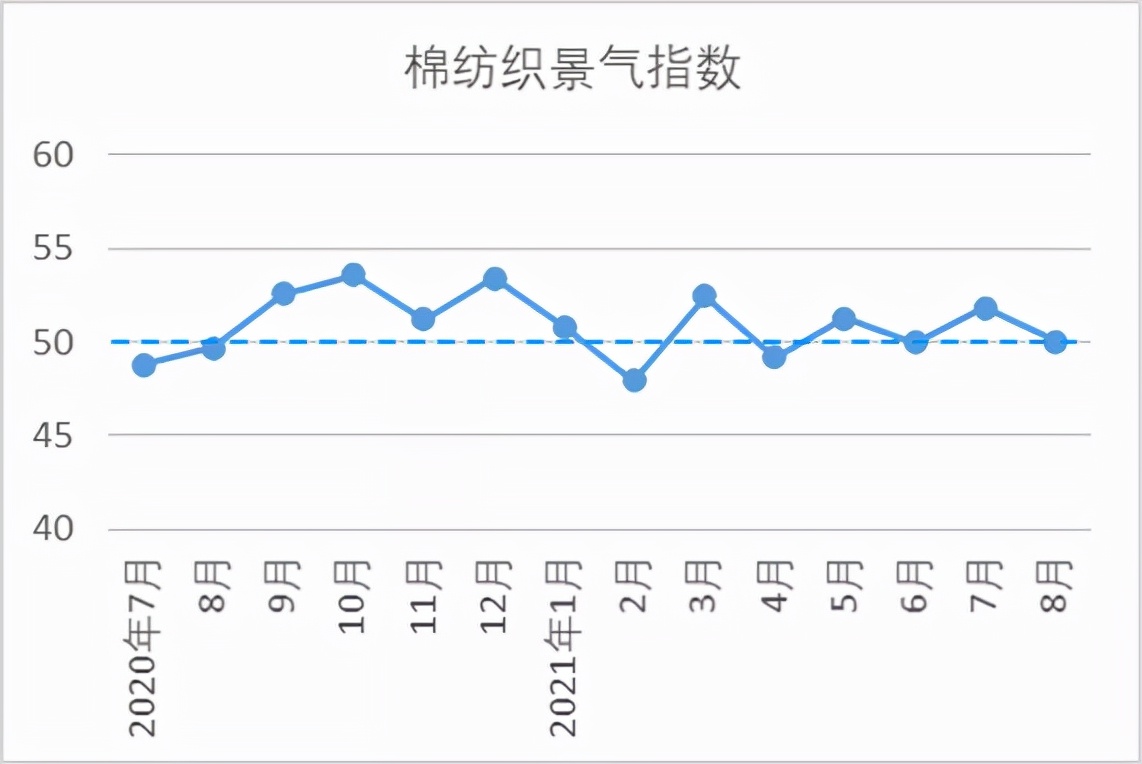

8月,中国棉纺织景气指数50.05,较7月下降1.77,但仍位于枯荣线以上。从分项指数看,其中原料采购指数、原料库存指数、产品销售指数高于50,处于扩张区间;生产指数、产品库存指数、企业经营指数、企业信心指数低于50,处于枯荣线以下。

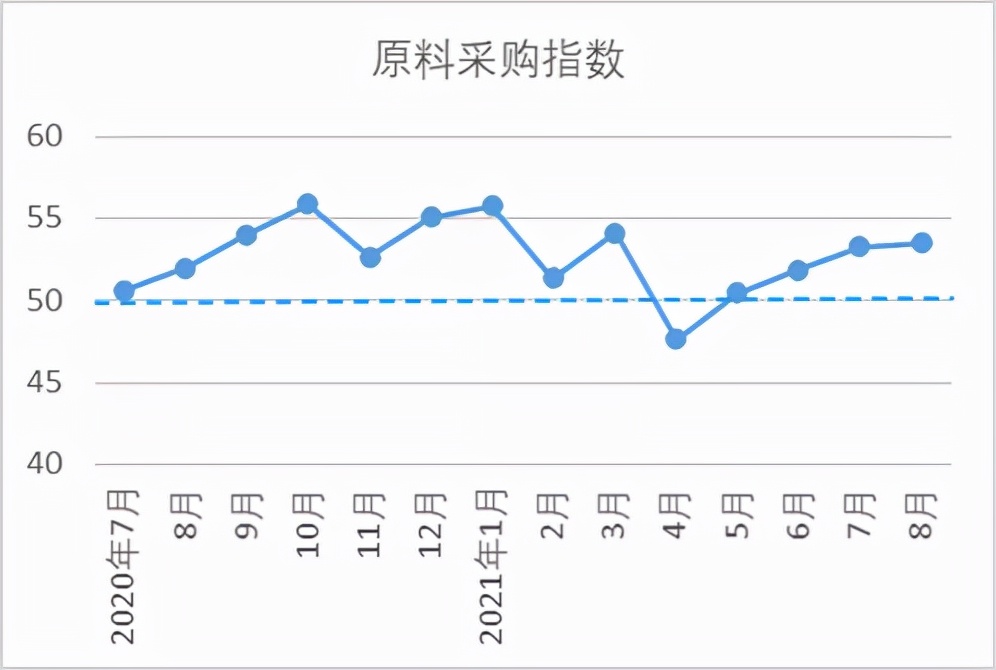

原料采购指数

8月,原料采购指数53.47,较7月上升0.22。从市场价格看,当月国内外棉价继续保持上涨,国内棉价涨幅依然高于国际棉价。CotlookA指数月平均值101.3美分/磅,环比上涨3.68%;3128级棉花月均价18128元/吨,环比上涨5.47%。非棉纤维方面,涤纶短纤价格小幅下跌,粘胶短纤价格上涨,涨幅不及棉花。8月,1.4D直纺涤短月均价7061元/吨,环比下跌1.16%;主流粘胶纤维月均价13151元/吨,环比上涨2.4%。8月23日,有关部门发出公告,储备棉轮出交易仅限纺织用棉企业参与竞买,停止非纺织用棉企业参与竞买,棉纺织企业竞拍储备棉数量增加。因此,当月棉纺织企业棉花采购量上升,非棉纤维采购量与7月基本持平。

原料库存指数

8月,原料库存指数50,较7月上升0.97。当月原料价格上涨,在传统纺织旺季预期向好的带动下,企业增加原料库存以保障生产,原料库存量较7月增加。其中棉花库存量指数环比上升1.27,非棉纤维库存量指数虽环比上升0.67,但仍处于枯荣线以下。根据中国棉纺织行业协会(以下简称“中棉行协”)调查数据,8月,棉花库存量环比上升的企业占比为37.58%,高于上下降企业占比1.84个百分点;非棉纤维库存量环比下降的企业占比为34.19%,高于上升企业占比1.8个百分点。

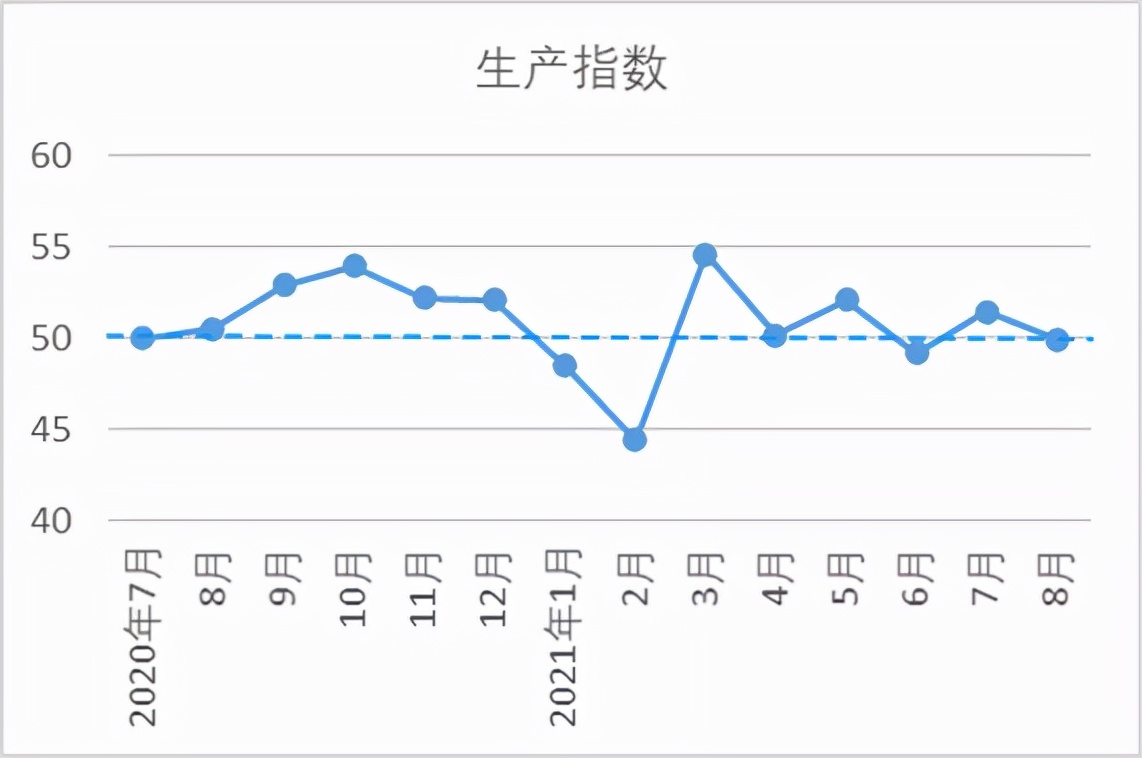

生产指数

8月,生产指数49.94,较7月下降1.48。当月,多数企业开机维持前期水平,部分企业出现空台现象,叠加“双控”影响,开机略有下调。其中,纺纱厂整体开机情况良好,纱产量环比增加;织布厂开机率下调,布产量环比下降。调查数据显示,当月纱产量环比上升的企业占比为39.73%,高于下降企业占比12.52个百分点,布产量环比下降的企业占比为38.16%,高于上升企业占比4.28个百分点,开机率下降的企业占比为16.84%,高于上升企业占比6.56个百分点。

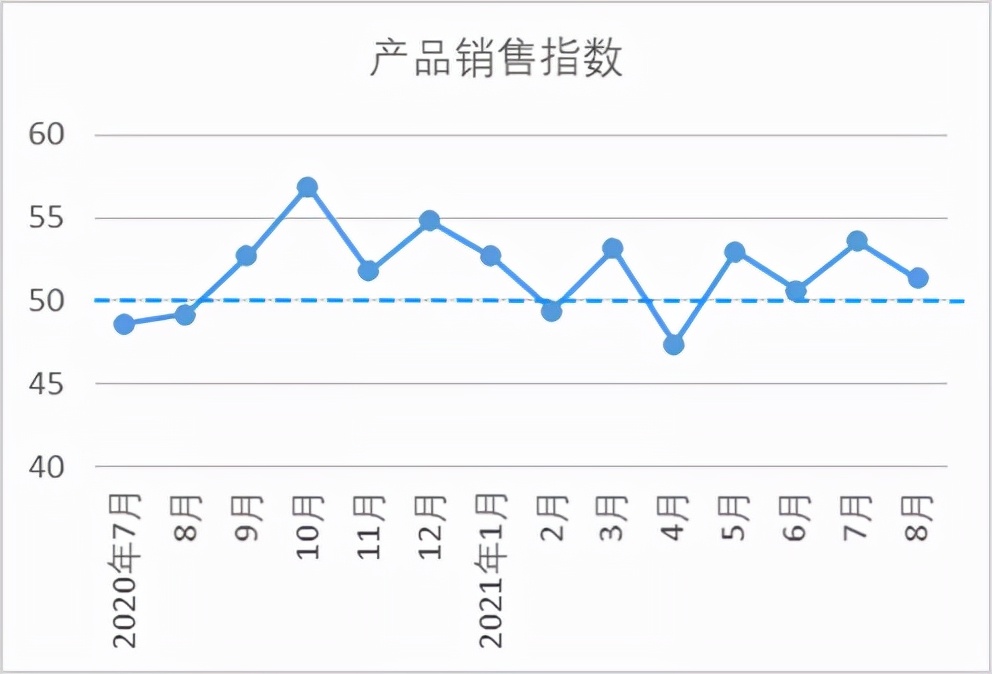

产品销售指数

8月,产品销售指数51.38。从市场价格看,中上旬棉纱价格稳中有升,下旬开始逐步下降;坯布价格基本维持平稳,月底略有松动。具体来看,32支纯棉普梳纱月均价26980元/吨,环比上涨1020元/吨,涨幅3.93%,纯棉坯布(32*32 130*70 2/1 47"斜纹)月均价6.2元/吨,环比上涨0.16元/米,涨幅2.65%。从销量看,纱布的销量均不及7月,尤其布的销量下降较多。调查数据显示,纱销售量环比下降的企业占比为39.79%,高于上升企业占比6.43个百分点,布销售量环比下降的企业占比为55.77%,高于上升企业占比27.57个百分点。产品销售指数的上升主要受市场价格的拉动。

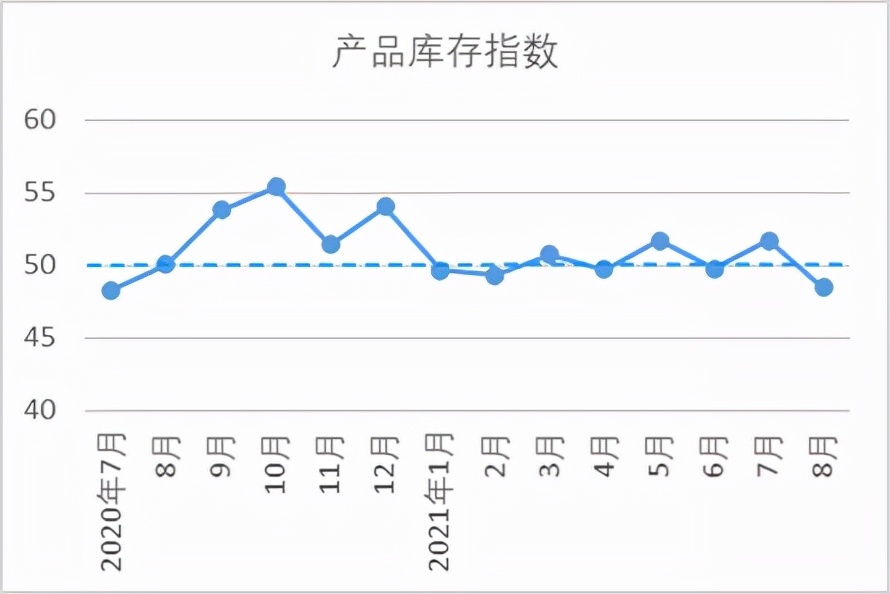

产品库存指数

8月,产品库存指数48.48,较7月下降3.25。当月,市场交投氛围略有降温,尤其织造企业出货迟缓,库存开始积累,部分地区企业已采取限产措施。整体看,纱布库存均较7月增加。从调查数据看,纱库存量环比上升的企业占比为39.97%,高于下降企业占比8.3个百分点,布库存量环比下降的企业占比为53.32%,高于上升企业占比25.45个百分点。

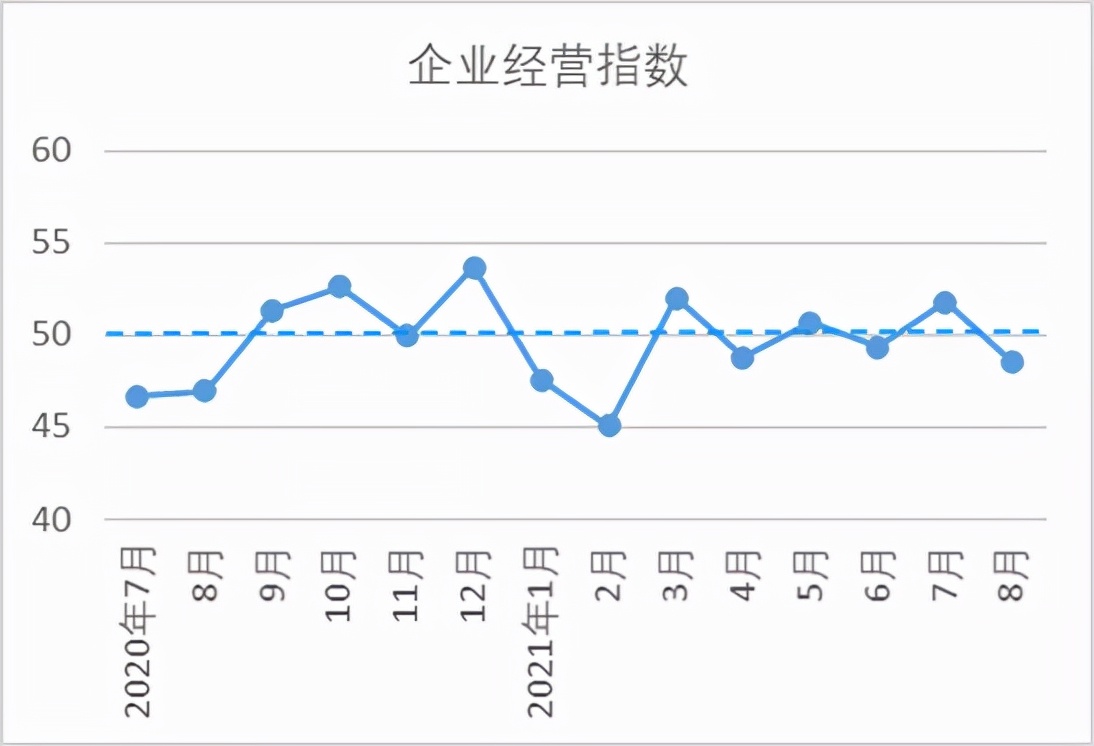

企业经营指数

8月,企业经营指数48.5,较7月下降3.3。其中,主营业务收入指数49.37,环比下降3.65;利润总额指数47.64,环比下降2.95。8月,棉花价格仍处于高位,棉纱价格虽有跟涨,但下游客户认可度不高,叠加市场交投走淡,纺纱厂利润空间被压缩。织厂方面,坯布价格传导迟滞,价格上涨困难,外单船运价格依然较高,企业利润明显下降。调查数据显示,主营业务收入环比下降的企业占比为43.18%,高于升上企业占比6.33个百分点;利润总额环比下降的企业占比为51.17%,高于上升企业占比23.64个百分点。

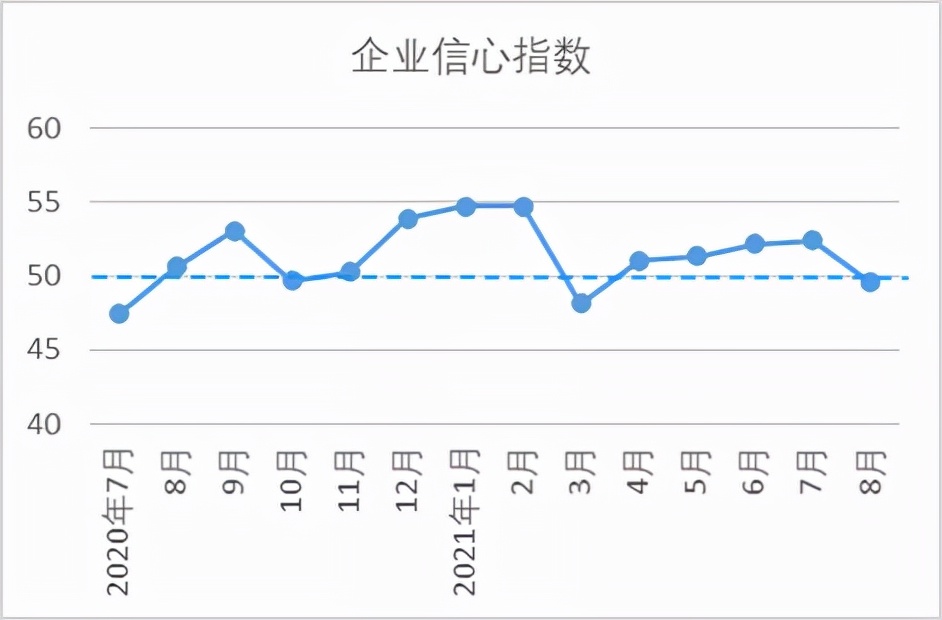

企业信心指数

8月,企业信心指数49.59,较7月下降2.8。当前,世界疫情仍在继续发酵,全球制造业景气度持续低于预期,资本市场避险情绪加重,消费信心下降。国内方面,疫情多点散发和汛情等自然灾害对行业运行有一定冲击,“金九银十”纺织旺季现象不明显,上游原料价格的上涨未有效传导至下游,市场预期减弱。为确保完成全年能耗“双控”目标,多地积极推动“双控”政策,部分企业面临限电停产,信心较7月略显不足。调查数据显示,认为后市乐观向好的企业占比为24.83%,认为后市弱势下行的企业占比为28.91%。

说明:中国棉纺织行业景气指数采集自全国近500家次棉纺织企业,参考国家制造业PMI等指数制定方式,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺织行业本月景气程度好于上月,低于50则表示本月景气程度不及上月。