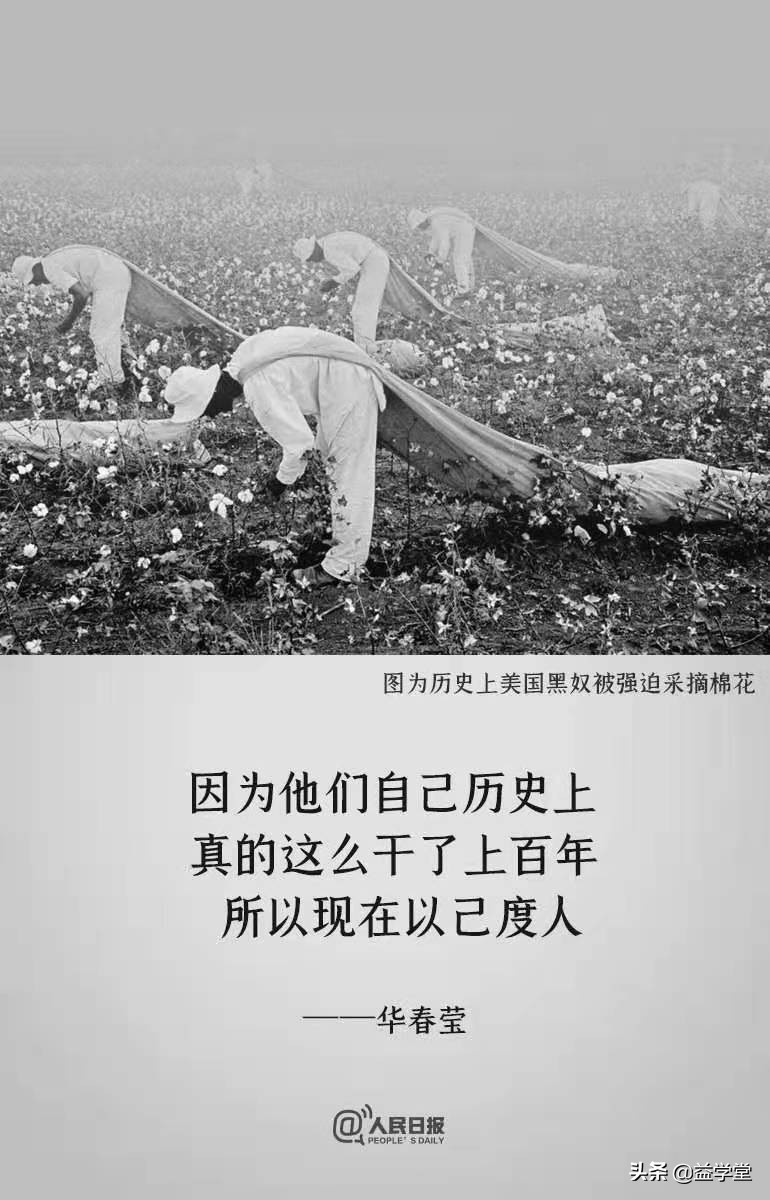

为什么西方人不选哈密瓜也不选新疆烤馕,偏偏要拿新疆棉花搞事情?

有个说法很经典:人类想象不出自己从来没见过的东西,也无法编造出自己完全不熟悉的事物。

而西方在纺织业和棉花上,就是有原罪的。

核心观点

业绩确定性改善+估值处于低位,纺织服装行业有望继续受益。

市场行情

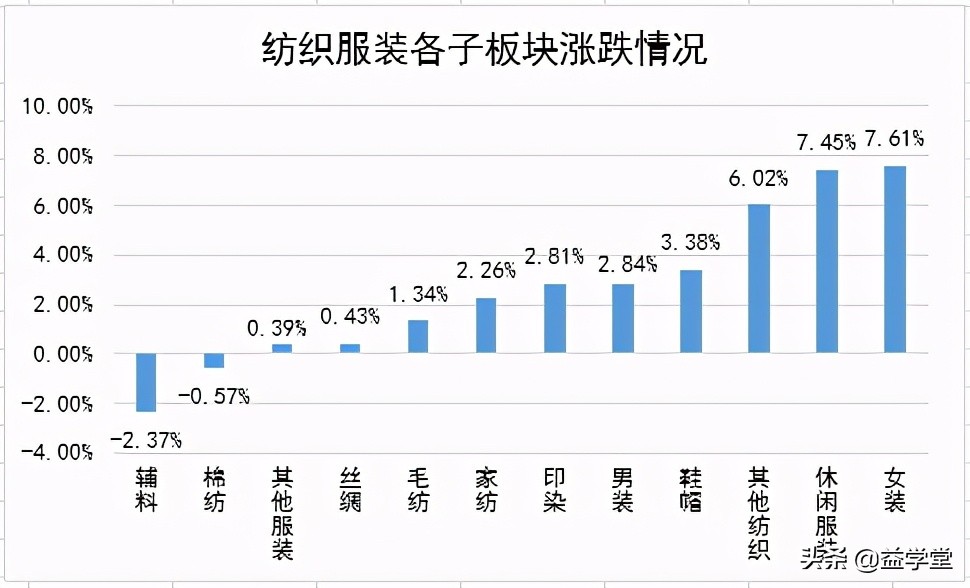

上周(3月15日至3月19日),纺织服装行业上涨2.67%,跑赢沪深300指数5.38个百分点。分板块看,纺织制造上涨1.50%,服装家纺上涨3.29%;纺织服装12个子板块中,仅辅料板块和棉纺板块下跌,其余子板块均为上涨。

宏观

根据国家统计局公布的数据,2021年1至2月,社会消费品零售总额累计值为69726.8亿元,在去年同期低基数的情况下,实现同比增长33.8%。1至2月,实物商品网上零售同比增长30.6%,其中穿着类商品增长44.3%。

产业链

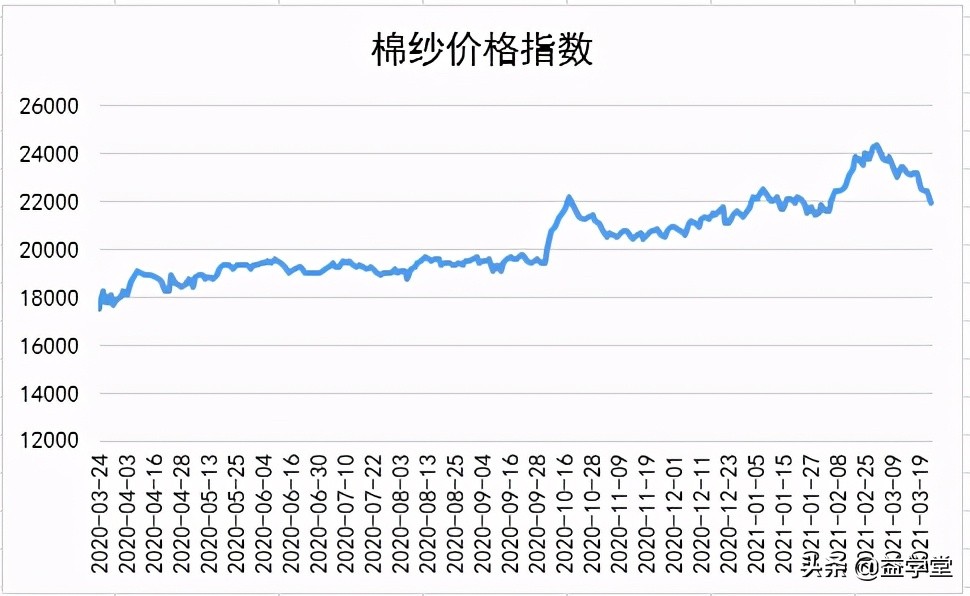

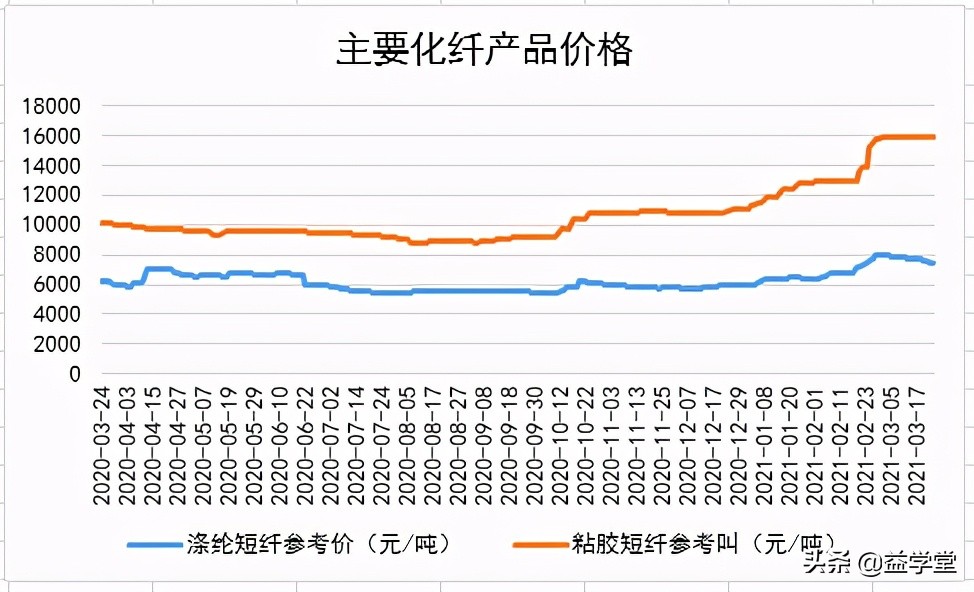

近一年,棉纱、丝绸织物、亚麻织物、化纤产品价格均有一定程度上涨,但进入到3月份后,受供需关系影响,价格均有小幅下降,但总体降幅低于涨幅,价格依旧位于近一年的高位。

原材料价格上涨,有利于提高纺织制造行业的整体利润水平,而对于服装家纺行业,因成本上升挤占利润空间,承压的可能性更大。

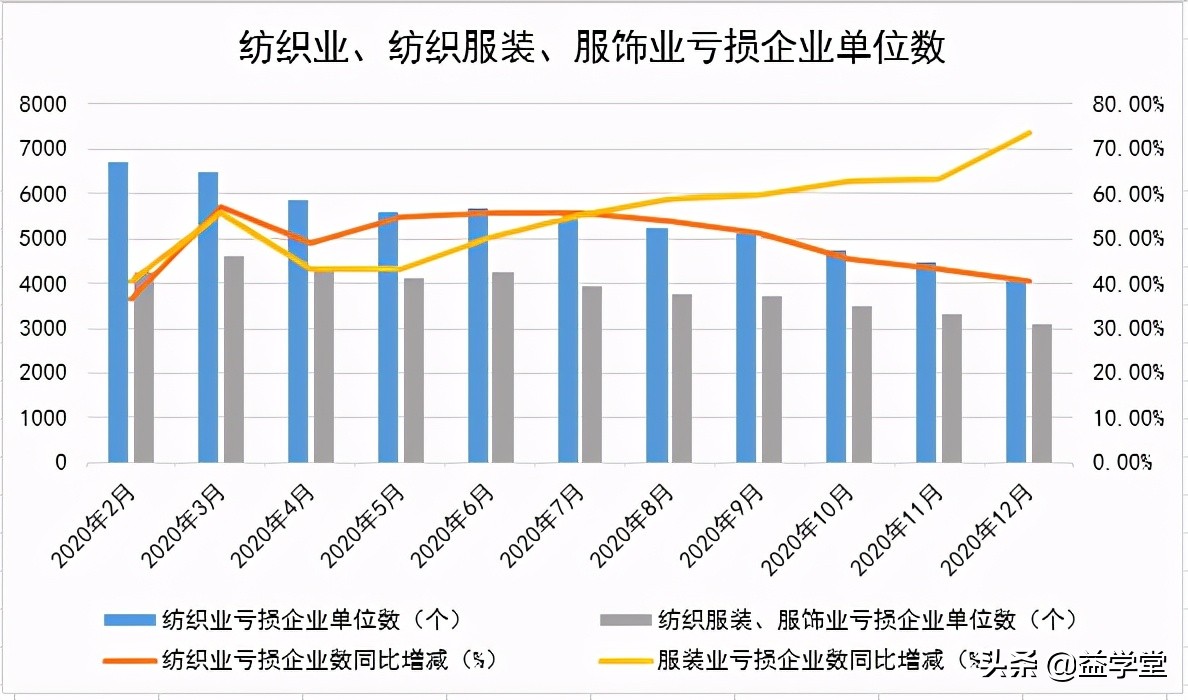

根据国家统计局公布的数据,2020年,纺织业亏损企业数同比增长呈下降趋势,而服装服饰业亏损企业数同比增长却呈上升趋势。

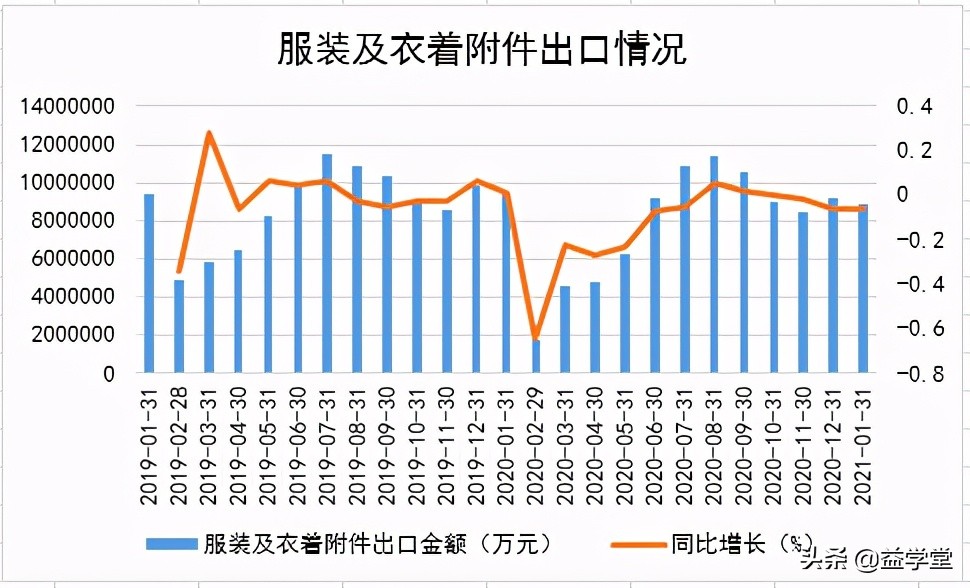

同时,受国外疫情影响等因素,2020年第一季度,服装及衣着类出口有较大幅度下滑,从第二季度开始进入恢复阶段,但当前仍未恢复到疫情前水平。

行业盈利情况

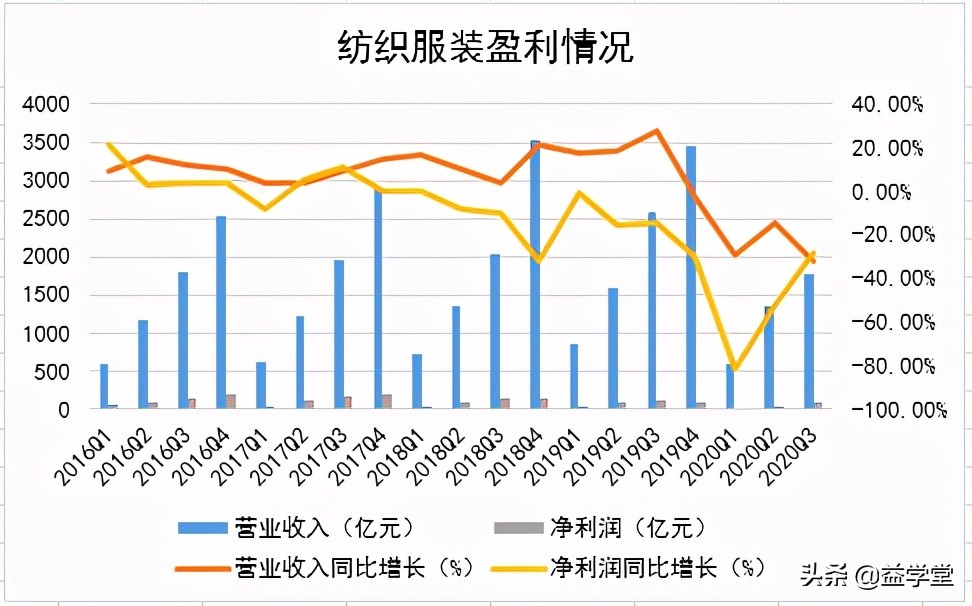

截至3月25日,纺织服装行业共有7家上市公司发布业绩快报,其中6家均实现净利润同比增长。

受疫情影响,2020年第一季度,纺织服装行业的营业收入和净利润都有大幅度下滑。伴随疫情好转,营业收入和净利润逐渐转好,行业进入修复阶段。

多方面助推

1、短期催化因素

小长假临近+疫情后的年中大促,可能对服装类消费有较大提振作用。

2、长期助力因素

营销模式:直播+网红经济,推动行业加快周转,减少库存;

市场:下沉市场逐渐打开,挖掘消费潜力;

消费升级:国货回潮+悦己文化+品牌效应。

估值

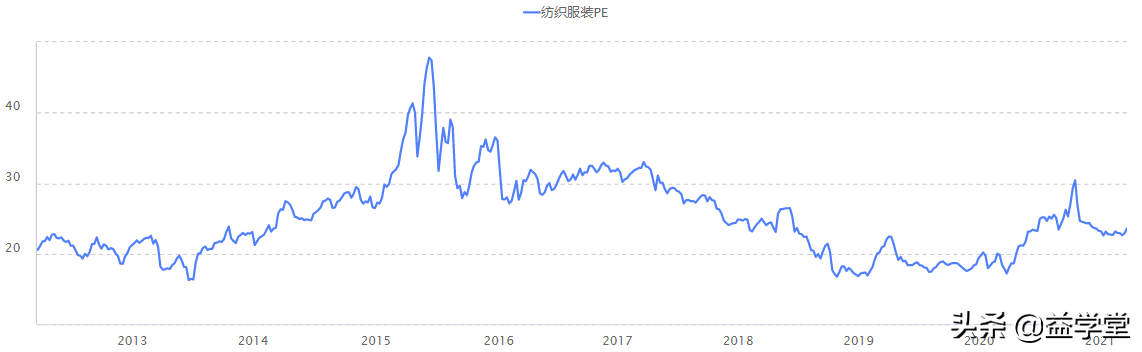

近十年,纺织服装的市盈率高点出现在2015年6月,为47.43,当前市盈率为23.91,约为最高点的二分之一。与大消费类的其他行业相比,纺织服装仅高于商业贸易。因此,估值处于较低位置。

总结

1、2020年第二季度和第三季度,净利润下降速度明显减缓,结合国外疫情缓解推动出口,行业进入加速修复阶段;

2、短期催化因素加长期助力因素,推动行业升级,加上大消费类板块中处于估值偏低的位置,仍存一定上升空间。

3、根据分析师观点,春节以来市场风险偏好有所下降,市场关注度开始向业绩确定性改善、估值处于低位的板块转移,纺织服装板块相对强势,预计在当前市场氛围下将继续受益资金配置的适度分散。

风险提示

原材料价格大幅上涨;贸易摩擦;疫情反复的风险。